Данная статья полезна тем физическим лицам, которые хотят скачать бесплатно бланк налоговой декларации 3-НДФЛ за 2014 год, правильно внести в него информацию и как можно скорее получить положенную им по закону денежную компенсацию. Кроме того, те налогоплательщики, которые плохо ориентируются в форме 3-НДФЛ, смогут понять структуру данного документа, что в результате поможет легко работать с ним.

- Пустой бланк 3-НДФЛ скачивайте тут.

- Пример заполнения формы 3-НДФЛ за 2014 год скачивайте здесь.

- Программу 2014 года для оформления декларации можно скачать тут.

Бланк 3-НДФЛ за 2014 год

Декларация, утвержденная с помощью приказа (номер ММВ-7-11/671) Налоговой службы, который вступил в действие 24 декабря 2014 года, состоит из девятнадцати листов. Каждая страница несет свой определенный смысл и, как правило, занимает один лист формата А4. Однако есть и исключения — это лист А (если число источников выплат налогоплательщика больше трех, то его продлевают), лист З (занимает пять страниц), а также лист И (включает в свой состав две страницы).

Следует отметить, что декларацию можно скачать с официального сайта в

excel либо формате pdf. Вторым вариантом нужно пользоваться тем заявителям на налоговый вычет, которые хотят заполнять документ от руки. Первый же вариант подходит для тех налогоплательщиков, которые привыкли работать с документами на компьютере.

Как начать процесс оформления

Как известно, все данные в декларации, составленной по образцу 3-НДФЛ, должны не только полностью отвечать действительности, но и быть подтверждены документально. В связи с этим перед оформлением формы 3-НДФЛ налогоплательщику потребуется подготовить копии или оригиналы таких документов, как справка от работодателя по форме 2-НДФЛ, паспорт, а также всю документацию, имеющую отношение к вычету.

Например, если это возмещение налога за оплату образования, то понадобится лицензия учебного заведения, договор с условиями обучения, а также различные квитанции, свидетельствующие о внесении денежных средств за соответствующие услуги. Абсолютно вся документация, на основе которой претендент на налоговую скидку указывал в бланке 3-НДФЛ сведения, должна быть прикреплена к декларации (оригиналы документов или же заверенные копии).

Какие страницы нужно заполнять всем

В налоговой декларации есть листы, указание данных в которых налоговая служба требует абсолютно от всех физических лиц. Речь идет о нескольких первых листах, а именно таких:

-

Титульном. Первый лист декларации несет очень важную информацию, касающуюся паспортных и некоторых других сведений о самом налогоплательщике, а также общих данных о документе (в какой налоговый орган адресован, какой раз отправляется на проверку за текущий налоговый период, из скольких листов состоит и так далее). Все коды, требующиеся не только на титульной странице, но и всех остальных, можно найти либо в справке по образцу 2-НДФЛ, либо в инструкции по заполнению бланка декларации, изданной Федеральной налоговой службой.

-

Первый раздел. С помощью этого раздела физические лица могут оповестить налогового агента о том, кто должен возместить подоходный налог — они государству или же наоборот. Также здесь проставляется точный размер этого возмещения и два кода. Первый числовой шифр — это код бюджетной классификации, состоящий из двадцати чисел, сгруппированных в блоки, каждый из которых несет определенную информацию о доходах или расходах. А второй код — это ОКТМО (необходим для кодировки территорий муниципальных образований).

-

Второй раздел. В этом разделе рассчитываются и прописываются все денежные суммы, касающиеся доходов налогоплательщика, а также снятых с них налоговых взносов. Это общая сумма прибыли, размер дохода, подлежащего удержанию НДФЛ, сумма, которую физическое лицо должно было заплатить на подоходный налога, а также сумма, снятая фактически, и размер самого налогового вычета.

Лист о доходах от источников в РФ

Налоговая компенсация — это, иначе говоря, возврат налогоплательщику суммы, выплаченной им ранее в государственный бюджет на налог на доходы физических лиц. Поэтому для того, чтобы проконтролировать все источники выплат (речь идет о тех, которые находятся в России), имеющиеся у заявителей на вычет, в бланке 3-НДФЛ предусмотрен лист А. В данную страницу нужно вписать следующую информацию:

-

Реквизиты. Как и при оформлении всех остальных листов бланка налоговой декларации, претендент на вычет должен указать свой идентификационный код, порядковый номер страницы, фамилию (заглавными буквами), а также имя и отчество (только первые буквы).

-

Строки 010 и 020. Строчка с кодом 010 состоит из двух ячеек, требующих внесения того размера налоговой ставки, который физическое лицо выплачивало с данного источника прибыли на подоходный налог (зачастую он равен 13%).Вторая же строка существует для фиксации вида дохода. То есть налогоплательщику нужно указать, прибыль ли это, заработанная по трудовому соглашению, в результате осуществления имущественной сделки или еще от каких-либо источников.

-

Строки 030, 040 и 050. Все эти строки предназначены для прописки кодов, касающихся источника выплаты — идентификационного номера (поле с кодом 030), кода бюджетной классификации (поле 040) и кода территории муниципального образования, который установлен классификатором общероссийского типа (поле 050).

-

Строка 060. Здесь пишется полное официальное название российского источника прибыли. Если это фирма или предприятие, то сначала сокращенно указывается статус организации (например, общество с ограниченной ответственностью), а затем в кавычках само наименование. Если же в роли источника выплат служит физическое лицо, то достаточно написать его Ф. И. О.

-

Строка 070 и 080. Тут претендент на налоговую скидку должен отобразить общий размер своего дохода, который он получил на протяжении года, заявленного на титульном листе бланка по образцу 3-НДФЛ (строка 070), а также отдельно сумму прибыли за этот же период времени, подлежащую снятию подоходного налога (иначе говоря, размер налогооблагаемой базы).

-

Строки 090 и 100. В строке 090 прописывается размер той суммы, которую по решению налоговой инспекции физическое лицо должно было отдать на НДФЛ, а в строке 100 сумма, выплаченная фактически.

Внимание! Во все вышеуказанные строки для каждого источника выплаты информация вносится отдельно. То есть сначала налогоплательщик заполняет первую часть листа А, посвященную одному типу прибыли, затем точно такую же вторую, предназначенную уже для другого, и так далее.

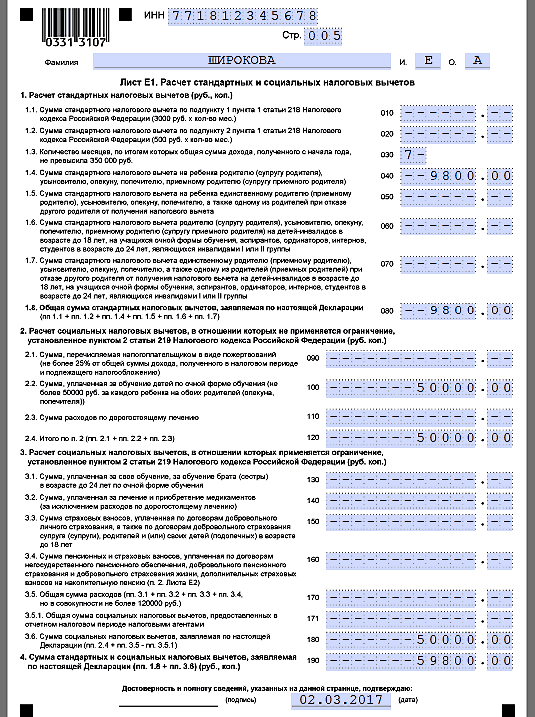

Лист Е1

Страница Е1 одновременно предназначена для оформления и стандартного и социального вычетов. Если физическое лицо претендует на уменьшение размеров налогооблагаемой базы по статье 218 (Налоговый кодекс) и хочет получать стандартную налоговую компенсацию, то ему нужно заполнять поля первого пункта страницы Е1.

Те налогоплательщики, которые руководствуются статьей 219 (социальный вычет), должны поработать со вторым (если размер вычета не выходит за рамки ограничения установленного законом) или с третьим пунктом (если речь идет о начислении максимально возможной компенсации) листа Е1.

В любом случае заявитель на вычет должен заполнить четвертый пункт, неважно, претендует он на социальный вычет, на стандартный или на оба. В этом пункте (в строке с кодом 190) проставляется итоговый размер налоговой компенсации, заявленной налогоплательщиком на странице Е1.

(Пока оценок нет)

(Пока оценок нет)