После прохождения всех банковских процедур на пути к заветному жилью перед заемщиком встает вопрос скорейшего расчета по ипотечным обязательствам. Прежде чем предпринимать действия по внесению средств на кредитный счет, стоит повторно перечитать договор, а именно пункт отплаты по кредиту.

В типовом договоре прописывается оплата в форме ежемесячных платежей в определенной расчетами сумме. Но в этом пункте клиента должен интересовать момент досрочного погашения или возможности вносить средства в виде частично-досрочных платежей.

Рядом банков устанавливается запрет на внесение таких платежей на период от полугода до 5 лет. Причина заключается в том, что досрочное погашение является для кредитно-финансового учреждения не самым выгодным вариантом исполнения обязательств, так как выгода в виде процентов оказывается утрачена. Мнение клиентов о том, что банку выгодно, если средства вернутся на его счета в скором времени. С точки зрения риска просроченной задолженности – это так, а с точки зрения прибыли в виде процентов – нет. Но в соответствии с действующими законами банк не вправе запретить исполнить обязательства досрочно.

Полное досрочное и частичное досрочное погашение: различие в терминах

Полное досрочное погашение ипотеки – это ситуация, когда клиентом вносится вся сумма по остатку задолженности по кредиту. В этом случае производится пересчет процентов на дату погашения, и кредит закрывается полностью. Примечательно, что несмотря на то, что обязательства исполнены, действовать кредитный договор продолжает и закрывается в оговоренную дату последнего платежа. Если клиент запланировал взять еще один кредит, то в банке ему необходимо получить справку о погашении ипотеки и отсутствии со стороны кредитного учреждения финансовых претензий.

Частичное досрочное погашение предполагает внесение сумм, кроме ежемесячного платежа, менее его размера, равных ему или превышающих его, в счет погашения основного долга.

Вносить частичный досрочный платеж можно в любую дату месяца. Средства зачисляются в счет погашения тела кредита. Благодаря этому, процент начисляется на меньшую сумму, в силу чего происходит экономия на процентах. После внесения частичного платежа сумма платы на следующий месяц уменьшается. Работник банка формирует новый график платежей.

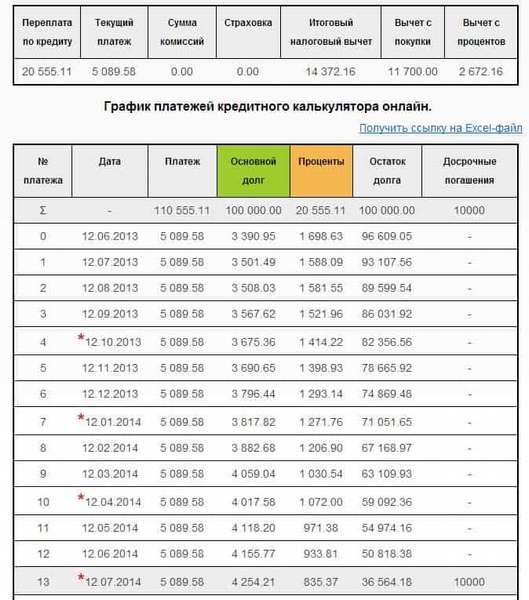

В чем выгодность досрочного погашения для клиента: пример расчета

Для наглядности приведем пример расчета при частичном досрочном погашении, а также варианты того, как гасить ипотеку.

Возьмем за основу расчета следующие условия кредита:

- Сумма кредита – 100 тысяч рублей.

- Сумма процентов за весь период кредита – 150 тысяч рублей.

- Процентная ставка – 25% годовых.

- Срок кредитования – 2 года.

- Ежемесячный платеж – 10 тысяч рублей, из них – 7.500 – основной долг, а 2500 – уплата процентов.

- Дата внесения платежа – 25 число месяца.

Обратим внимание на то, что цифры намеренно сокращены для удобства и простоты расчета.

Так, 25 числа клиент внес первый ежемесячный платеж, в результате остаток составил:

- По телу кредита – 95 500 руб.

- По процентам – 47 500 руб.

А 30 числа месяца клиент внес еще 15 тысяч при условии погашения следующего ежемесячного платежа. В итоге получается следующий расчет:

- 10 тысяч – ежемесячный платеж.

- 5 тысяч в счет основного долга.

В итоге:

- Основной долг сократится на: 7500+5000=12500 и составит 83 000.

- Долг по процентам – 45 000 руб.

Таким образом, сформируется новый график платежей, по которому:

- 25 числа следующего месяца платеж составит 0 рублей.

- Произойдет перерасчет процентов – 83 000*25%. = 2075.

Для сравнения:

Если клиент будет платить по графику, без внесения дополнительного платежа, проценты начислят на 95.5 тысяч рублей – 95 000*25% =2375 руб. Таким образом, экономия на данном этапе графика составит 300 руб.

Естественно, если учесть объемы ипотеки и суммы представленных расчетов на 10, то и экономия составит 3000 руб.

Также при частичном досрочном погашении можно внести всю сумму дополнительного платежа в счет основного долга. В этом случае в следующий месяц платеж не будет равен 0, а размер процентов снизится.

Расчет:

95 000-15 000*25% = 1600 руб. 7500+1600= 9100 – это размер платежа в следующем месяце, где 7500 – в основной долг, а 1600 – в счет уплаты процентов.

Разница в расчетах и сумме экономии исходит из того момента, какая сумма вносится в счет основного долга.

В итоге при частичном досрочном погашении ипотеки можно снизить объем уплачиваемых процентов, а также сократить срок кредитования.

Вопрос о выборе варианта способа погашения

Как видно из представленных выше расчетов, частичное досрочное погашение ипотечного кредита может производиться без учета платежа следующего месяца, а также с его включением.

Выбор варианта во многом зависит от суммы, которой располагает клиент. Если она внушительная, то учитывать платеж следующего месяца не рекомендуется, так как это позволит существенно снизить процент. Последнее исходит из того, что банк строит схему погашения таким образом, что основная часть платежей на начальном этапе срока кредитования идет на погашение процентов. Проценты начисляются на тело кредита, а досрочное погашение дает клиенту возможность уменьшить его размер, а значит, система будет начислять процент на меньшую сумму.

Если она небольшая, например, равна 2 ежемесячным платежам, то можно и учесть плату за следующий месяц.

Можно ли сократить срок ипотеки досрочными платежами?

Вопрос о том, возможно ли сократить посредством досрочных платежей срок кредитования, спорный. Во многом он зависит от условий банка. По сути, если рассмотреть его на примере программ Сбербанка, то сделать это практически невозможно. Почему? Причина в том, что система банка в любом случае будет рассчитывать остаток по кредиту соразмерно сроку кредитования. При больших суммах досрочных взносов она составляет график таким образом, что последние платежи могут составлять 1,5-200 тысяч.

Так, если к концу срока платить осталось в пределах 100 тысяч, при наличии средств можно сократить срок кредитования лишь полным досрочным погашением.

Особенности процедуры досрочного погашения

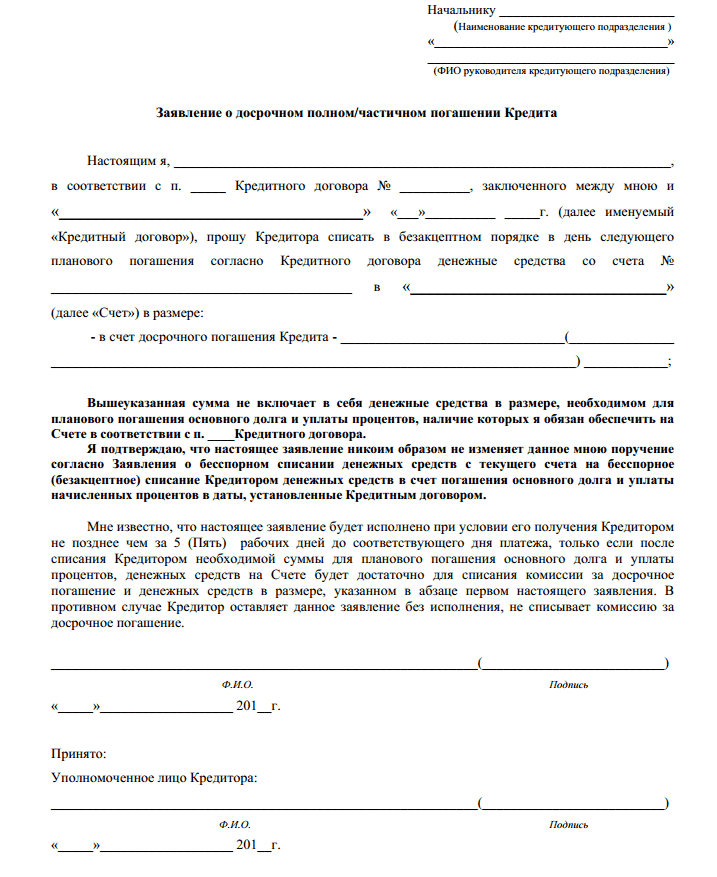

Независимо от того, решил ли клиент погасить ипотеку полностью или частично-досрочно, он обязан известить об этом банк. По закону сделать это необходимо за 30 дней.

На практике процедура выглядит следующим образом:

- Клиент сообщает кредитному менеджеру о своем намерении.

- Менеджер, исходя из условий договора, либо дает согласие, либо отказывает.

При положительном решении клиент:

- Вносит сумму досрочного платежа не кредитный счет или иной счет, с которого происходит списание в пользу ипотеки.

- Оператор или менеджер производит в программе списание в пользу кредита, формирует новый график платежей и распечатывает из программы заявление о досрочном погашении.

Еще одним важным нюансом досрочного погашения является то, что сделать это можно либо за день до даты платежа, либо после.

Подводя итог о преимуществах досрочного погашения ипотечного кредита, стоит отметить, что основной причиной такого стремления является желание граждан скорейшим образом снять обременение со своего жилья. Не стоит сбрасывать со счетов и возможность сэкономить на процентах, снижая таким способом полную стоимость кредита.

(Пока оценок нет)

(Пока оценок нет)