Кредитки прочно вошли в нашу жизнь, практически разучив пользоваться реальными деньгами, провоцируя тратить больше, чем нам это необходимо, а главное, доступно. Множество преимуществ, о которых банки повествуют в своих рекламных проспектах, – это внушение, основанное на том моменте, что иметь деньги под рукой всегда удобно. Но при этом клиенту никто не говорит, что это чужие, банковские деньги и возвращать их придется в двух-, а то и трехкратном размере. К сожалению, многие узнают об этом только в суде, когда выясняется, что задолженность с 30 тысяч возросла до 60.

Таким образом, сам по себе такой финансовый инструмент, как кредитная карта, априори невыгоден для клиента.

Чем нас привлекают

То, как изменяются условия по кредитным картам, наглядно демонстрирует ожесточенную конкурентную борьбу в розничном секторе межбанковского рынка.

Ключевым моментом, на котором акцентируется внимание клиента, является грейс-период по кредитной карте – тот временной промежуток, в пределах которого средства якобы можно потратить, не заплатив процентов.

С точки зрения теоретической логики – это возможно, с точки зрения практического использования – почти нет.

Поясним, на чем основана выгодность кредитных карт для банков:

- Банк получает проценты:

- За использование средств кредитного лимита.

- За каждую совершенную покупку от магазинов.

- За допущенные просрочки.

- Дополнительно банк берет средства за:

- Пользование картой – ее обслуживание.

- Комиссии за снятие.

- Штрафы за просрочки.

Исходя из этого, беспроцентный период – это фикция, даже если следовать установленному правилу и пополнять карточный счет в обозначенный беспроцентный счет, в любом случае придется оплатить за обслуживание.

Во именно в этом моменте и кроется хитрость. Так, большинство банков включают эту сумму в ежемесячный платеж, а некоторые снимают в конце каждого года использования продукта, предусмотреть этот момент заранее клиент не всегда успевает, что и позволяет начислить процент.

Не стоит забывать о страховках, смс-сервисах, мобильном банке и прочих удобствах, которые, кстати, тоже организуются за счет клиента.

Кроме того, грейс-период не предусматривает снятия наличных, а значит, при снятии с карты определенной суммы условия беспроцентного пользования не работают. Таким образом, система карточного кредитования на практике является возобновляемой кредитной линией.

Какие плюсы

В борьбе за своего клиента эмитенты кредитных карт все же идут навстречу клиенту, условно отвечая его интересам. Но лишь условно. Нюанс кроется в условиях. Так, анализ ряда кредитных продуктов показывает, что чем дольше грей-период, тем выше процентная ставка по карте, а также полная стоимость кредитного карточного продукта. Кроме того, такие карты предусматривают большие лимиты, что, с одной стороны, плюс, а с другой, большая проблема для клиента. Иными словами, увеличивая период льготного пользования средствами, банк автоматически увеличивает финансовую нагрузку на клиента в виде большого кредитного лимита.

Исходя из этих тонкостей карточного кредитования, клиенту необходимо тщательно выбирать продукт. Первое, о чем стоит помнить всегда, – это соразмерность кредитного лимита и собственных доходов. Принцип прост: если лимит кредитной карты равен сумме больше, чем две его зарплаты, расплатиться будет трудно.

Иллюстрируем принцип банальным расчетом:

- Зарплата клиента – 15 000 руб.

- Лимит по карте – 60 тыс. руб.

- Ежемесячный платеж – 3950 руб.

- Дата по грейс-периоду – 30 число месяца.

Первая трата по карте составила 5 тысяч – оплата услуга в магазине.

С целью уложиться в беспроцентный срок возвращаем деньги на карту. Таким образом, жить в месяц на 10 тысяч непросто, а значит, вновь совершаем вынужденно покупку с карты. На практике это несколько покупок на разные суммы, которые клиент редко считает. Кроме того, расплачиваясь картой, клиент не задумывается ни о дате платежа, ни о том, попадает ли он в льготный период. В конечном итоге держатель карты начинает платить по выставленному банком счету.

Другой момент невыгодности заключается в том, что кредит возобновляемый, а значит, соблазн потратить средства есть всегда.

В этом ключе, основываясь на вышеобозначенных условиях, представим еще один расчет:

- 3950 ежемесячный платеж по карте.

- 950 рублей – это процент банка.

- 3000 останутся на карте.

В год пользование картой обойдется 11 400 руб.

Как видно из расчетов, использовать карту с таким лимитом при такой зарплате – это обречь себя на вечные платежи.

Таким образом, оптимальной будет карта с лимитом максимум в 30 тысяч. Но грейс-период по ней составит не более 30 дней. В этот же срок выставляется счет по ней, а значит, чтобы попасть в льготный промежуток, необходимо вносить средства на счет до даты платежа, а если следовать рекомендации банков, то за 5 дней до расчетного числа. Таким образом, в таком грейс-периоде большого смысла и проку не будет для клиента.

Что еще о грейс-периоде

Еще на стадии оформления продукта необходимо выяснить все нюансы льготного периода:

- Условия, при которых он «работает».

- С какой даты он действует: со дня покупки или с 1 числа месяца.

- Срок его действия, а именно до какой даты и когда лучше внести средства.

Одновременно стоит отметить, что всех тонкостей работы кредитной карты подчас не знают и сами сотрудника банка, если сами этими картами не пользовались. По этой причине стоит ознакомиться с условиями и тарифами конкретного карточного продукта. Многие нюансы в рекламных буклетах замалчиваются.

Топ проверенных кредиток

Анализируя отзывы клиентов и экспертов, можно создать условный топ проверенных кредиток с наиболее понятными условиями грей-периода:

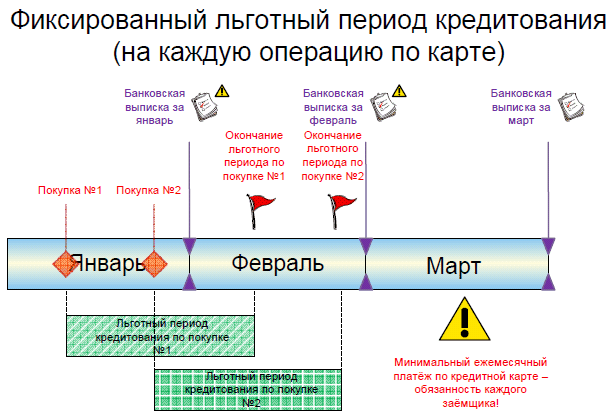

- Сбербанк – льготный период по картам этого банка составляет 30 дней, а следующие за ним 20 – это расчетный период, исходя из чего можно следовать простому правилу «правильных» трат: если срок платежа 30 число, значит, тратить средства стоит до 15 числа, а вносить до 25, тогда есть все шансы уложиться в грейс-период. Кроме того, чем ближе ко дню взноса ежемесячного платежа совершена покупка, тем меньше для нее льготный период.

- Альфа-банк – срок льготного кредитования в зависимости от тарифа составляет 100 и 60 дней, что явно имеет преимущество перед сберовскими картами, но уже с первых трат важно уложиться в грей-период, иначе в дальнейшем попасть в него будет сложно. Из недостатков можно отметить «процентную дороговизну» самого продукта.

- ВТБ24 – очень простая и понятная схема беспроцентного периода, позволяющая делать покупки в начале месяца с необходимостью оплатить их уже к середине месяца.

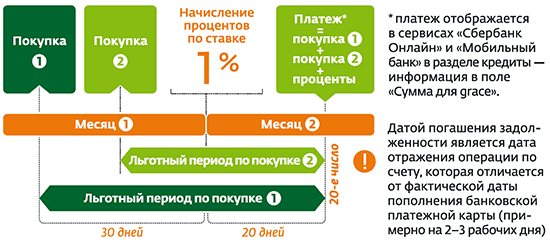

Резюмируя вышесказанное, стоит отметить еще одну тонкость беспроцентного, условно льготного периода пользования средствами – это его подразделение на льготный и отчетный. В совокупности они составляют время от 30 до 55 дней. В первую половину срока клиент может тратить средства, а во вторую частями возвращать на карту.

(Пока оценок нет)

(Пока оценок нет)