Современное кредитование – это услуги, которые оказывает множество банков в форме предоставления денежных средств взаймы. Сегодня оформить кредит можно достаточно просто, причем купить на заемные средства возможно практически все, начиная от бытовой техники и заканчивая квартирой и хорошим автомобилем.

Существенным критерием при оформлении ссуды является процентная ставка, а в дальнейшем и размер ежемесячного платежа. Между этими двумя характеристиками существует прямая зависимость. Чем выше процентный показатель, тем значительнее будут ежемесячные выплаты по кредиту. Наша статья расскажет о том, как рассчитать проценты по кредиту, какие данные для этого могут потребоваться и каков порядок проведения исчисления.

В чем заключается суть процедуры кредитования?

Чтобы рассчитать платеж по кредиту и узнать итоговую сумму, которую гражданину придется выплачивать каждый месяц при оформлении кредита, необходимо сначала подробно изучить особенности заключения соглашения. Клиент подписывает договор, из которого можно узнать, на каких условиях гражданину был представлен заем. Само соглашение оформляется на условиях платности, возвратности и срочности.

Дело в том, что заемщик получает средства под определенный процент и в дальнейшем обязан будет вернуть не только полную сумму ссуды, но и переплату в виде процентной надбавки. Срочность определяется как выплата средств в определенные сроки, прописанные в соглашении. Разумеется, нарушение таких сроков ведет к наложению штрафных санкций.

Россияне могут оформить кредит на товар, на покупку квартиры или взять взаймы средства для расходования на собственные нужды (потребительское кредитование). Кроме того, стоит отметить, что займы могут быть целевыми и нецелевыми. Чтобы ориентироваться в действующих предложениях на кредитном рынке, важно самостоятельно уметь рассчитывать проценты по кредиту. Это позволит верно оценить действующие акции и возможности, а в дальнейшем выбрать оптимальное решение.

Что такое ссудная задолженность?

Здесь речь идет о понятии, которое является одним из основополагающих. Часто ссудную задолженность еще называют телом кредита или суммой основного долга. Иными словами – это часть денежных средств, которые передаются клиенту банком. Следует учитывать, что в сумму основного долго могут входить также и дополнительные услуги, такие как страхование кредитования или СМС-информирование.

В дальнейшем именно от этой суммы будет зависеть, сколько составят проценты по кредиту. Дело в том, что процентная ставка начисляется как раз на сумму основного долга. К пример, если размер ссуды составит 10 тыс. рублей, а страховка 1 тыс. рублей, обслуживание по СМС-оповещению – 500 рублей, значит 11,5 тыс. рублей – это именно та сумма, на которую в дальнейшем будут начисляться проценты.

Процентная ставка по ссуде

Важным критерием для выбора подходящей программы кредитования является фиксированная сумма, которая рассчитывается с учетом общей суммы займа и действующего показателя. Если речь идет об ипотечном соглашении, то ставка варьируется в диапазоне 10-15%. Для потребительских кредитов данный показатель несколько ниже. В частности, это объясняется более значительным размером ссуды на покупку жилья, а также продолжительным сроком кредитования.

Что такое ежемесячный платеж и как рассчитать проценты?

Каждый месяц клиент банка обязан вносить средства в счет оформленного займа. Платеж состоит из двух частей – суммы основного долга и процентов. Данный платеж имеет название аннуитетный. То есть здесь речь идет о начислении одинаковой суммы на протяжении действия всего кредитного соглашения. При дифференцированной плате размер платежа будет существенно уменьшаться по мере выплаты займа.

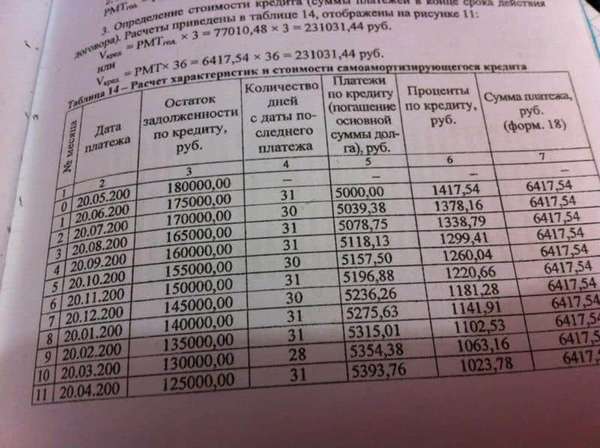

Расчеты по кредитованию выполняются достаточно просто, при условии использования специальной формулы. Единая формула, используемая банками во время исчисления выплат, выглядит следующим образом: П = ОД * ПС * ФД/Д, где:

- П – проценты по ссуде за конкретный период,

- ОД – основной долг,

- ПС – проценты по ссуде,

- ФД – итоговое число дней, в течение которых гражданин пользовался кредитом,

- Д – общее число дней в году.

С учетом формулы приведем пример расчета. Изначально заданы следующие параметры ссуды: сумма займа – 11 500 рублей, процентная ставка – 20%, дата оформления договора – 1 апреля. С учетом действующих правил рассчитываем проценты на первый месяц совершения платежа: 11 500 * 20%* 30/365 = 189 рублей – сумма процентов за апрель по кредиту.

Иными словами, при условии внесения каждый месяц обязательной суммы платежа в размере 1 000 рублей в ее состав будет входить объем процентов в размере 189 рублей. В целом, процесс расчета достаточно простой, однако не стоит тратить свое время на использование специальных формул, а достаточно обратиться к такому сервису, как онлайн-калькулятор. При помощи приложения можно рассчитать окончательную сумму ежемесячного платежа, а также проценты, которые гражданин будет уплачивать в рамках возврата ссуды.

Заключение

На самом деле выполнить расчет процентов по кредиту не сложно, если принимать в учет все критерии по соглашению. Произвести расчеты возможно при помощи специальной формулы или онлайн-приложения, которое позволит получить необходимые данные в течение нескольких секунд.

(Пока оценок нет)

(Пока оценок нет)