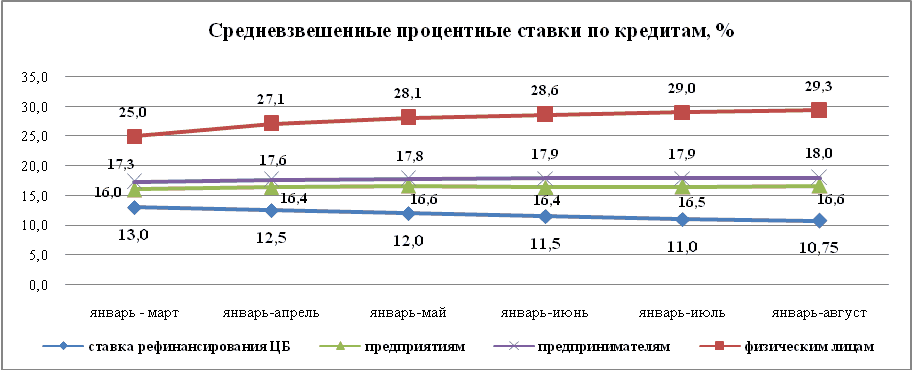

Получение кредита является самой востребованной услугой банка. Для оформления требуется всего лишь обратиться в банковское учреждение и подать официальную заявку. Главным фактором для определения необходимого вида кредитования – это процент по кредиту.

Чтобы сделать заём максимально выгодным, стоит воспользоваться действующими льготами и привилегиями, а также иметь изначальное представление о том, как снизить процентную ставку по кредиту. Для этого, необходимо будет представить дополнительные документы и подтвердить свой статус. В своей статье мы рассмотрим данный вопрос подробнее и постараемся выделить наиболее существенные моменты.

Можно ли уменьшить ставку по кредиту до подписания соглашения?

Если вы не имеет представление о том, как снизить ставку по ссуде до подписания соглашения, то следует в первую очередь обратиться за консультацией в отделение банка, где планируете оформить ссуду. Банковский специалист сможет подробно объяснить, как уменьшить ставку и получить ссуду на выгодных условиях.

Фактически, решить данный вопрос не составит никакого труда, поскольку банк рассматривает сразу несколько важных моментов, касающихся личности заемщика. Существует группа заемщиков, для которых изначально предлагаются выгодные условия кредитования. В этой связи, гражданину, прежде чем обратиться за ссудой, следует узнать, в каком банке, требования к заемщику максимально лояльны.

Какие варианты снижения процентной ставки существуют?

Есть несколько способов, которые позволят уменьшить процентный показатель по ссуде и в дальнейшем, оформить займ по сниженной ставке. Рассмотрим каждый из способов на примере Сбербанка:

- Наиболее лояльно банки относятся к заемщикам, которые принимают участие в банковском проекте. Если потенциальный заемщик является владельцем зарплатного пластика, то банк, который его выдал, может в дальнейшем представить необходимую ссуду под небольшие проценты.

- Дополнительной гарантией, а значит, и основанием для предоставления суды на выгодных условиях может стать наличие поручителя. Как правило, банки требуют у третьего лица подтверждение платежеспособности.

- Лучше обращаться в банк, который уже предоставлял кредит и где гражданину смог погасить ссуду достаточно быстро. Как правило, проверенному клиенту банки снижаю процентный показатель, поскольку относятся к соискателю, как к надежному заемщику.

- Оформление страховки также позволяет получить заемные средства в самый короткий период времени. Такой шаг является дополнительной гарантией для банка, что заемщик вернет ссуду в полном объеме и не возникнет никаких других обстоятельств, не позволяющих это сделать.

- Наличие первоначального взноса подтверждает серьезность намерений гражданина, а также, позволяет оформить ссуду по сниженным процентным ставкам.

- Заемщику также стоит заранее позаботиться о необходимом пакете предоставляемой документации. Чем больше документов, тем лояльнее к гражданину отнесется кредитор. Основная задача соискателя – это доказать кредитору свою платежеспособность и благонадежность.

- Промо-акции, и льготные кредиты для отдельных категорий заемщиков – это очень удобный вариант получения ссуды на более выгодных условиях.

- Положительная кредитная репутация также является одним из центральных критериев оценки деятельности гражданина.

Все перечисленные варианты позволяют получить ссуду под низкие проценты, а значит, и выплачивать деньги на выгодных и комфортных условиях. Чтобы исключить возможные проблемы, стоит заранее ознакомиться с условиями кредитования в различных банках и выбрать именно тот вариант, который наиболее приемлем для заемщика.

Можно ли снизить процентный показатель после оформления ссуды?

Особое внимание занимает вопрос, касающийся того, как снизить процент по кредиту, когда ссуда уже взята, и соглашение подписано. Итак, выделить два основных варианта уменьшения ставки:

- Реструктурирование задолженности – процедура, в рамках которой происходит пересмотр процентной ставки, и порядок выплат денежных средств по займу. Такой вариант носит заявительный порядок, в связи с возникновением сложностей у человека по выплате денежных средств.

- Рефинансирование предусматривает оформление нового займа для оплаты уже существующего, но под меньшую процентную ставку. Чаще всего люди обращаются в другой банк для этой цели, однако, могут воспользоваться и предложениями того же кредитного учреждения.

Каждый вариант имеет свои сложности оформления и некоторые нюансы. К примеру, для проведения реструктурирования придется подтвердить основательность своих претензий, а вот при рефинансировании необходимо будет подготовить полный пакет документации и заново подать их в банк на рассмотрение.

Заключение

В итоге хочется отметить, что добиться снижения процентной ставки по ссуде достаточно легко, если действовать с учетом изложенных в статье советов. Для снижения показателя можно воспользоваться одной из действующих льготных программ или представить банку дополнительные гарантии своей платежеспособности и надежности, как заемщика. Если возникает проблема с уплатой долга уже после подписания соглашения с кредитором, то стоит воспользоваться такими услугами, как рефинансирование или перекредитование.

(Пока оценок нет)

(Пока оценок нет)