Возврат подоходного налога за лечение зубов довольно выгодная процедура, позволяющая физическим лицам воспользоваться медицинскими услугами по более низкой цене.

Далеко не каждый налогоплательщик знает о том, какие условия и действия нужно выполнить для успешного сокращения размера налогооблагаемой базы. В связи с этим в данной статье будет приведена максимально исчерпывающая и понятная информация о налоговом вычете за лечение зубов.

Возврат подоходного налога

Налоговый вычет на лечение зубов – это некая материальная компенсация, которая начисляется исключительно для налогоплательщиков со стороны налоговой инспекции за расходы, связанные с оплатой услуг стоматологии. Данный тип вычета принято относить к группе социальных налоговых скидок, которые подробно описываются статьей НК под номером 219.

ВНИМАНИЕ! Вернуть подоходный налог за оплату медицинских процедур, направленных на лечение зубов, можно даже в том случае, если налогоплательщик отдал денежные средства за своего отца, мать, ребенка, жену либо мужа.

Размер вычета

Как правило, размер любой налоговой скидки определяется путем вычисления 13% от общей суммы расхода. Однако на каждый тип вычета приняты определенные ограничения. В данном случае это 120 000 рублей. Для ясности того, как именно происходит расчет размеров налоговой скидки, начисляемой за стоматологические процедуры, предлагаем ознакомиться со следующими наглядными примерами:

- Общая сумма затраты 90 000 рублей. Если налогоплательщик потратил на протезирование зубов 90 000 рублей, то в качестве материальной компенсации ему будет начислено около 11 700 рублей (90 000/100% = 900 – это 1%, 900*13% = 11 700). Полученную сумму физическое лицо может получить целиком за один раз в том случае, если за год он отдал на НДФЛ ровно столько же материальных средств либо больше.

- Суммарный размер затраты 156 000 рублей. Например, если физическое лицо на протяжении нескольких последних лет потратило на лечение зубов отца 88 000 рублей и еще дополнительно 68 000 рублей на себя, то общий размер расхода будет составлять 156 000, а вычета, соответственно, 20 280 рублей.

Необходимо отметить, что если при расчете суммы налоговой скидки у претендента на вычет выходит цифра 121 000 рублей и выше, то ему будет предоставлена максимально возможная денежная компенсация в размере 120 000 рублей. Зачастую подобная ситуация имеет место при оплате стоматологических процедур одновременно за несколько родственников одним налогоплательщиком.

Перечень услуг

На сегодняшний день возврат подоходного налога осуществляется не за все процедуры, предоставляемые стоматологическим сервисом.

Чтобы узнать, имеете ли вы право на сокращение налогооблагаемой базы в связи с оплатой той или иной медицинской услуги, достаточно открыть постановление Правительства под номером 201 и найти в нем данный вид лечения. В противном случае, если оплаченная медицинская услуга не включена в постановление, то материальная компенсация выдана не будет.

Помимо стоматологических процедур физическое лицо может вернуть НДФЛ и за приобретение некоторых дорогостоящих лекарственных препаратов, требуемых для лечения зубов, перечень которых также описан в постановлении.

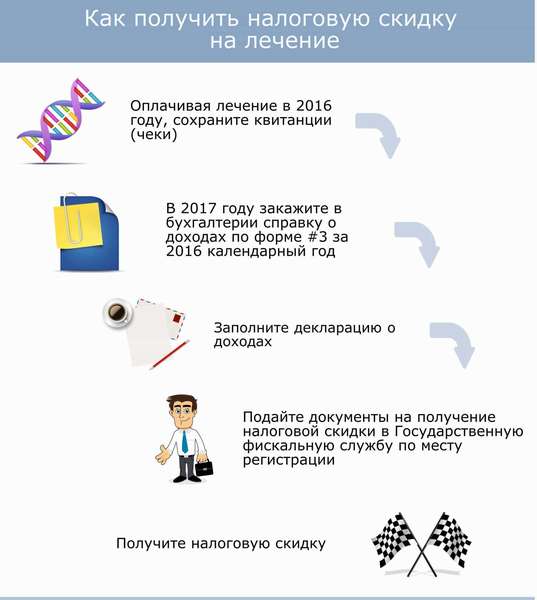

Как получить вычет

Возврат подоходного налога за лечение зубов и протезирование происходит всего лишь в несколько этапов нужно полностью оплатить стоматологические услуги, собрать всю необходимую документацию, затем передать ее либо работодателю, либо сразу в налоговую инспекцию, дождаться истечения сроков проверки и снять денежные средства с банковской карты.

Документы

Одним из главных условий выплаты материальной компенсации за медицинские услуги является наличие у претендента на вычет нужного пакета документации, причем обязательно правильно оформленного. Физическому лицу потребуется подготовить следующий список бумаг:

- Налоговую декларацию и справку. В первую очередь, налоговому инспектору нужно предоставить отчетный документ, вмещающий информацию обо всех расходах и доходах физического лица, – декларацию 3-НДФЛ, а также документ, свидетельствующий о размерах и периодичности выплат подоходного налога – справку 2-НДФЛ.

- Договор. Перед тем как начинать лечение зубов или протезирование, налогоплательщик и врач, как правило, заключают договор, согласно которому будет происходить данный процесс.

- Справку от врача об оплате. После того как процедура оказания стоматологических услуг будет считаться полностью завершенной и оплаченной, доктор должен выписать справку налогоплательщику, подтверждающую факт выплаты денежных средств за оказанное лечение.

- Квитанции, чеки и т.д. Помимо справки об оплате также нужно иметь в наличии документы, которые имеют непосредственное отношение к внесению денежных средств налогоплательщиком за лечебную терапию. Как правило, это различные чеки, квитанции, выписки, свидетельствующее о переводе денег со счета налогоплательщика на счет клиники, а также любые другие документы подобного рода.

- Лицензия. Российским налоговым законодательством принято правило – уменьшение размера налогооблагаемой базы возможно только в том случае, если пациент пользовался услугами стоматологической клиники, имеющей лицензию на оказание данной деятельности.

Сроки возмещения

Немаловажным фактором, влияющим на решение налогового инспектора – начислять вычет либо отказать налогоплательщику, служат сроки подачи документации. Физическое лицо, претендующее на возмещение НДФЛ, должно выполнить два таких условия:

- Не спешить с подачей документов. В большинстве случаев физические лица, которые только оплатили лечение, сразу же начинают оформлять документы и передавать их на проверку в налоговую службу. Этого делать не стоит, поскольку пакет бумаг должен быть заполнен полностью за весь налоговый период, то есть, например, если протезирование было оплачено в 2017 году, то заполнять и отдавать на проверку документы можно не ранее 2019 года.

- Соблюсти срок давности вычета. Согласно установкам 219 статьи действующего кодекса, для возврата определенной части материальных средств за лечение зубов должно пройти не более трех лет со дня оплаты стоматологических процедур. Таким образом, на сегодняшний день получить вычет за 2013 год невозможно.

Иногда происходит так, что физическое лицо производит оплату протезирования, к примеру, в 2014 году, а затем спустя год в 2016 году снова вынуждено потратиться на услуги стоматологии, но вычет хочет оформить за оба расхода одновременно. В подобной ситуации данное действие возможно, поскольку с 2014 года прошло не более трех лет, а значит, налогоплательщик может вернуть одновременно НДФЛ и за этот год, и за 2016 год, что позволит потратить гораздо меньше времени на сбор документации.

(Пока оценок нет)

(Пока оценок нет)