Ипотека «Молодая семья» предусмотрена государством и его регионами как финансовая помощь молодым супругам в покупке жилья. Она выплачивается из регионального бюджета. Поэтому очередь формируется из участников, проживающих в данном регионе. Государство оплачивает 35% стоимости жилья при отсутствии детей и 40% при их наличии.

Калькулятор для расчета

С помощью данного калькулятора можно рассчитать сумму, которая будет компенсирована участникам государственной программы, а также размер ипотечного ежемесячного платежа. Для участия в этой программе должны быть соблюдены следующие условия:

- На участие в данной программе имеют право претендовать супруги, возраст которых менее 35 лет. При постановке в очередь участники программы снимаются с нее при исполнении хотя бы одному из супругов 36 лет.

- Семья может состоять только из одного супруга и детей.

- Супруги должны являться гражданами России.

- Супруги должны быть признаны нуждающимися в улучшении жилья компетентными органами.

- Иметь в собственности остальные 60-65% от стоимости жилья или возможность оформить их в банке.

Признание супругов нуждающимися в новом жилье может быть в следующих случаях:

- Для этого суммарная площадь супругов, в которой они прописаны, должна быть меньше 18 квадратных жилых метров при учете на каждого человека. Дети также учитываются при расчете жилой площади.

- Несоответствие техническим и санитарным нормам их жилья.

- Невыносимое проживание в коммунальной жилой площади вместе с нездоровым человеком.

Средства по данной государственной программе могут быть получены на следующее:

- покупка квартиры,

- участие в долевом строительстве,

- индивидуальное строительство.

Остальная сумма в размере 65-60% должна быть у супругов на руках, или они могут оформить ипотеку.

Банковская ипотека для молодых семей

Не следует путать программу «Молодая семья» и банковское ипотечное льготное кредитование молодой семьи. Во многих банках, как, например, Сбербанк, существует специальная программа, по которой супруги получают более льготные условия кредитования. Но в данном случае банк или государство не выплачивает за них 35-40% стоимости их нового жилья.

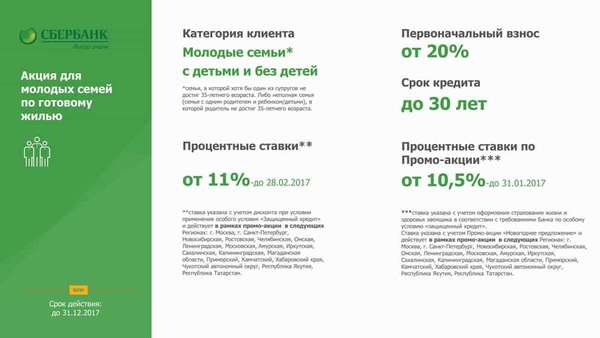

Сбербанк в 2017 году предоставляет следующие условия кредитования молодым семьям:

- Брак должен быть официально зарегистрирован.

- Возраст одного из супругов должен быть менее 35 лет.

- Срок выплаты кредита возможен до 30 лет.

- Необходим первоначальный взнос 20% семьям с ребенком и 25% для бездетных.

- Обязательное страхование покупаемой недвижимости.

- Варианты отсрочки конечной суммы платежа на несколько лет.

- Привлечение поручителей и созаемщиков, обеспечение обязательств залогом собственности для выдачи более крупной суммы кредита.

Таким образом, молодые супруги имеют право воспользоваться не только государственным субсидированием в размере 35-40% от стоимости жилья, но и получить недостающую сумму в кредит по специальной банковской программе.

Оформление ипотеки

Многие семьи не знают, как взять ипотеку по программе «Молодая семья». Для ее оформления с привлечением ипотечного кредитования в банке необходимо:

- стать участником государственной программы,

- оформить льготную ипотеку в банке.

Это два разных независимых друг от друга условия, которые выполняются в указанной последовательности.

Как стать участником программы

Если супруги соответствуют всем условиям, предъявляемым программой «Молодая семья», они должна подготовить следующие документы:

- паспорта супругов,

- свидетельства детей,

- итоговое заключение районной администрации о признании супругов нуждающимися в жилье,

- документы об официальном браке супругов,

- документы, свидетельствующие о месте проживания супругов с детьми,

- справка о составе семьи,

- копия лицевого счета,

- бумаги, подтверждающие финансовое состояние супругов, которое способствует внесению полного или первоначального взноса за новое жилье.

Данные документы подаются супругами в местную администрацию населенного пункта, там заполняется соответствующее заявление в двух экземплярах. Существует стандартная форма, которая выдается администрацией.

Эта форма представлена в виде анкеты, которую нужно заполнить следующим образом:

- Куда и кому подается данное заявление.

- Персональные данные заявителя.

- Наименование документа.

- Указывается состав семьи и кто проживает дополнительно вместе с ними.

- Информация о жилье.

- Вид владения или пользования данным жильем (приватизировано или снимается в аренду).

- Владение другой недвижимостью всеми членами семьи.

- Льготная категория (по инвалидности, участник военных действий, многодетная семья).

- Совокупный доход.

- Ставится дата и подписи всех дееспособных совершеннолетних членов семьи.

На основании данного заявления администрацией принимается решение о включении их в программу и постановку в очередь. После наступления очереди выдается сертификат на право перечисления средств в счет оплаты части стоимости жилья. Субсидия выплачивается только безналичным платежом.

Как получить ипотеку

После получения сертификата участника данной программы необходимо определиться с жильем и определить сумму средств, для получения в ипотеку.

Для посещения банка потребуются документы:

- Паспорта супругов, созаемщиков, поручителей.

- Свидетельства о рождении детей.

- При наличии материнский капитал может быть рассмотрен как первоначальный взнос.

- Документы, подтверждающие финансовую возможность погашения ипотечного кредита.

- Свидетельство о браке.

- Сертификат участников государственной программы.

Банки предъявляют следующие требования к заемщикам:

- официальное трудоустройство,

- достаточный заработок для погашения кредита,

- отсутствие плохой кредитной истории,

- наличие средств для первоначального взноса.

Банк предъявляет собственные требования к участникам льготных программ. При соответствии их всем необходимым требованиям заключается ипотечный договор на льготных условиях кредитования с пониженными процентами и на более длительный срок.

Если по определенным причинам участники государственной программы не соответствуют установленным банком требованиям, он может предложить другую ипотечную программу или кредитование на общих условиях.

К одним из значительных требований банка при покупке долевого строительства может быть сотрудничество только с определенным кругом аккредитованных застройщиков. Поэтому при выборе жилья необходимо руководствоваться требованиями банка.

При вынесении положительного решения банк перечисляет средства на счет, указанный в ипотечном договоре. Туда же перечисляется государственная субсидия.

Таким образом, семья может улучшить свои жилищные условия с помощью государственной поддержки и льготной программы кредитования банка.

(Пока оценок нет)

(Пока оценок нет)