Неделю назад была неприятно удивлена тем, что очередная начисленная зарплата будет практически на треть меньше положенной. Сумма выплаты была уменьшена по причине законного удержания. В моем случае имела место быть ошибка расчета в прошлый период, но удержание из заработной платы может производиться по разным иным причинам. Сталкивались с подобной ситуацией? Давайте разбираться вместе! В этой статье можно получить ответы на следующие вопросы:

- Законные обоснования для удержаний,

- Основные виды удержаний,

- Максимальная сумма вычетов.

Выполнение трудовых обязанностей должно оплачиваться! Это неоспоримое правило и для сотрудников, и для работодателей. Несмотря на это, современным законодательством предусмотрены особые случаи, когда сумма положенной з/п уменьшается после проведенных удержаний.

Вычеты из заработка предусмотрены статьями трудового кодекса РФ, а также требованиями федерального законодательства.

Каждому официально трудоустроенному человеку необходимо знать свои права и обязанности. Следует изучить общий порядок удержаний из зарплаты и виды отчислений. Потому данный вопрос стоит рассмотреть максимально подробно.

Основные виды и категории удержаний

В современном кодексе обозначены особые случаи, которые предоставляют право руководителю предприятия удерживать из з/п определенную сумму. Подобные отчисления распределяются на три основные группы:

- Обязательные – вычеты по исполнительному листу и НДФЛ.

- Особые отчисления по статье 137 ТК РФ.

- По распоряжению работодателя.

- По индивидуальному желанию сотрудника.

Каждую категорию и группу удержаний стоит рассмотреть и изучить подробно.

Удержания по 137-ой статье ТК РФ

Среди причин, на основании которых работодатель имеет право и возможность удерживать из з/п определенную сумму, можно отметить:

- Возмещение неотработанного авансового платежа, ранее выданного работнику предприятия,

- Полное погашение неизрасходованного аванса, что был выдан на командировку или на иные цели,

- Возврат излишней суммы, которая была перечислена по ошибке, на основании неправильно сделанных расчетов,

- Возвращение суммы, которая стала лишней по причине простоя компании или из-за невыполнения установленной в организации нормы,

- Средства за неотработанное время полученного отпуска. Вычитаются они при увольнении.

Подобные вычеты из получаемой з/п возможно вычесть только в течении месяца после перечисленных событий. Это ситуации, которые сотрудник не может оспорить. Даже обращение в суд не поможет.

Обязательные вычеты

Среди обязательных отчислений, можно отметить стандартный вычет НДФЛ и алиментные выплаты по исполнительным листам. С НДФЛ все понятно. Правило по отчислению 13% с з/п распространяется на всех без исключения официально устроенных работников. Более подробно стоит изучить выплаты по официальным исполнительным листам.

Законность удержаний по алиментным выплатам регламентируется современным семейным кодексом и специальным законом относительного современного исполнительного производства.

Бухгалтер имеет право удерживать из з/п алиментные вычеты только на основании официальных документов.

Удержания проводится по одной из двух бумаг:

- Исполнительный лист или приказ, выданный на основании судебно-исполнительного решения.

- Нотариально заверенное соглашение по оплате алиментов, заключенное непосредственно между родителями.

В обеих ситуациях сотрудникам бухгалтерии должны быть принесены исключительно оригиналы данных документов.

Особого внимания заслуживает размер вычетов, основанных на исполнительном листе. Современным семейным кодексом установлены особые размеры алиментных выплат:

- На одного ребенка в семье – 25% от дохода, получаемого сотрудником,

- На двух деток – 33% от получаемой з/п,

- На троих детей и больше – 50% или ровно половина от заработка.

Указанные проценты по алиментным выплатам начисляются на все виды выплат, положенных работнику – больничные, отпускные и командировочные.

Существует несколько правил по удержанию алиментов с получаемой з/п работника:

- Удержание начинается с месяца, который прописан в официальном исполнительном листе.

- Вычеты производятся на протяжении всего времени, пока ребенку не исполнится 18 лет.

- В крайний месяц положенных выплат расчет осуществляется по день наступления совершеннолетия, и обязательно включается.

- После погашения задолженности по алиментам на протяжении трех дней исполнительный лист отправляется судебному приставу или официальному получателю выплат.

- Если в бухгалтерию поступает исполнительный лист с задолженностью, погашаться она должна постепенно.

Сумма положенных выплат по исполнительным листам не должна превышать 50%!

Удержания по распоряжению работодателя

Среди удержаний данной категории стоит отметить отчисления по причине ранее допущенной счетной ошибки. Среди них можно выделить те недочеты, что были допущены в процессе проведения стандартных арифметических действий. Они должны быть связаны исключительно со счетными операциями:

- Сбой и выход из строя программы,

- Механическая ошибка, появившаяся при вводе информации в программу.

Понятие ошибки при расчетах не отрегулировано на законодательном уровне. Соответственно все спорные ситуации могут решаться исключительно через суд.

В процессе вычета определенной суммы из з/п по причине допущенной счетной ошибки, обязательно должны соблюдаться следующие правила:

- Счетная ошибка удерживается в период не позднее одного месяца с даты обнаружения.

- Сотрудник обязан выдать свое согласие на отчисление ошибочно начисленной суммы. Речь идет исключительно о письменном согласии.

- Решение об отчислениях обязательно оформляется грамотно прописанным приказом или специальным распоряжением руководителя.

- Если человек не согласен с отчислениями, руководитель предприятия имеет право обратиться в суд.

- Вычеты такого плана не должны превышать 20% от общей суммы з/п. Точная сумма определяется после того как вычитается НДФЛ.

Если руководитель предприятия отдает распоряжение на вычет, не обосновав это с законодательной точки зрения и не получив согласия от самого человека, это автоматически классифицируется, как нарушение установленного законодательства. За подобное несоблюдение закона предусмотрена определенная административная ответственность в виде штрафной санкции:

- Для должностных лиц – сумма составляет от 1000 до 5000 р,

- Для компаний и предприятий – от 35 до 50 тысяч или полное приостановление производимой деятельности вплоть до 90 дней.

Руководитель, удерживая сумму, равную допущенной счетной ошибке, обязан правильно оформить документы.

Вот основные бумаги, которые требуются для законного вычета:

- Акт, отражающий обнаружение допущенной ошибки.

- Уведомление для сотрудника относительно недочета, которое он должен подписать.

- Приказ на отчисление положенной суммы из з/п.

Одновременно с этим, удержание по ошибке обязательно отражается в расчетном листе, что оформляется и выдается при выплате положенного заработка.

Удержание по желанию сотрудника

Есть несколько видов удержаний, проводимых по личному желанию, по инициативе и по распоряжению самого работника. Вот некоторые самые актуальные и распространенные примеры.

Оплата мобильной связи

Руководитель предприятия имеет право оплачивать связь своих сотрудников до определенной границы. Здесь просто устанавливается определенная сумма ежемесячного вычета. Средства, превышающие установленный предел, человек оплачивает самостоятельно. Подобная форма отчислений осуществляется на основании одного из двух документов:

- Если это желание самого сотрудника письменное заявление,

- Если оплата мобильной связи является компенсацией от руководителя – специальный акт или официальное положение относительно оплаты трудовой деятельности.

Максимальный размер оформленного в добровольном порядке удержания не должен быть выше положенных 20% от общей суммы заработка.

По официальному или внутреннему договору займа

Здесь основанием для вычета является официальный кредитный договор, предварительно оформленный между руководителем предприятия и сотрудником. Это особый документ, где обязательно должны быть зафиксированы такие сведения, как:

- Сумма займа,

- Время, за которое человек должен вернуть полученное,

- Проценты по кредитному соглашению,

- Порядок возмещения.

По той причине, что отчисление идет из доходов работника, он должен оформить специальный запрос от своего имени. Заявление должно отражать согласие человека на удержание установленного процента.

Софинансирование стандартных пенсионных накоплений

Многие работодатели предоставляют возможность накопить некоторую сумму на пенсию в процессе своей официальной занятости. Процесс накопления основан на удержании из получаемой з/п дополнительных страховых взносов. Это суммы, направленные исключительно на накопительную часть зарабатываемой трудовой пенсии. Подобные отчисления оформляются по грамотно составленному письменному запросу. В нем прописывается размер взносов, а также общий метод расчета.

Работодатель, который получает запрос на уплату страховых отчислений, каждый месяц исправно производит их перечисление на соответствующий счет.

Как составить заявление на денежное удержание?

Отчисление определенной суммы из з/п осуществляется по желанию самого человека. Подобные отчисления производятся только после получения специального заявления. В нем обязательно прописываются следующие сведения:

- Шапка заявления – ФИО, а также должность работника и работодателя.

- Название самого документа.

- Обоснование, просьба и причина проведения денежных взысканий.

- Сумма отчислений.

- Официальные реквизиты для перечисления средств.

- Дата запуска удержаний.

- Метод взыскания.

- Стандартные подпись и число заполнения.

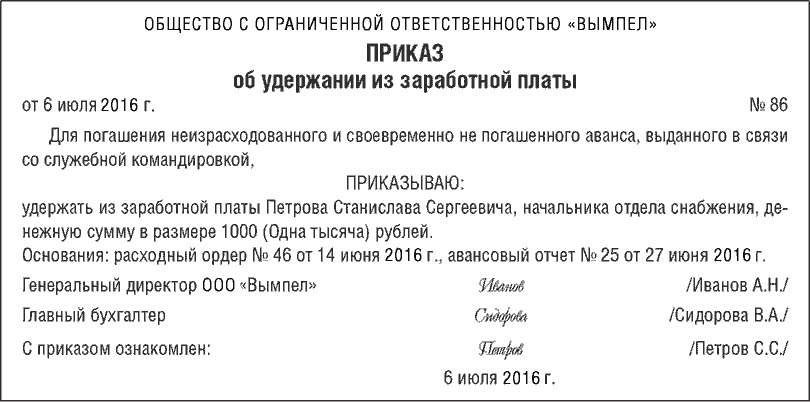

Приказ об отчислении средств

После рассмотрения написанного сотрудником заявления или после принятого работодателем решения, оформляется специальный приказ на удержание. В трудовом кодексе не предусмотрена официальная форма составления приказа. Главное прописать в данном документе такие информационные данные:

- Название компании или организации,

- Категория документа,

- Официальный номер оформленного приказа и дата его оформления,

- Сведения, касающиеся отчислений,

- Подпись самого человека, бухгалтера и работодателя.

Приказ составляется в свободной форме, но здесь обязательно должна быть обозначена информация о сотруднике, о сумме удержания и об основаниях для вычета.

Максимальная сумма отчислений из з/п

Согласно статье 138-ой ТК РФ, принято решение по ограничению размера положенных удержаний. Сумма всех вычетов из получаемой на руки з/п не может превышать 20%. Есть исключения, и они прописаны в современном Федеральном законодательстве. Иногда требуется удерживать из заработка 50% и даже 70%. Половина з/п удерживается по исполнительным документам. Что касается 70%-ого вычета, то он назначается в таких ситуациях, как:

- Исправительные работы, назначенные судом.

- Возмещение ущерба по причине вреда здоровью.

- Преступление на предприятии, повлекшее материальные потери.

- Выплаты по причине потери кормильца.

Повышенные по сумме отчисления могут быть вычтены из заработка исключительно по достаточно серьезным обоснованиям и строго на основании официальных документов.

Если вычет планируется проводить в постоянном режиме, сумма может быть фиксированной или начисляться в заранее установленных процентах. Разовые отчисления, имеющие крупный размер, должны быть вычтены из з/п частями. В любом случае ТК РФ обязывает руководителя в процессе выплаты з/п максимально своевременно информировать своих работников. Это должны быть сведения о сумме отчислений и об обосновании подобных вычетов.

Схема действий при удержании

Порядок действий при необходимости провести вычет определенной суммы из з/п установлен следующий:

- Сотрудник бухгалтерии определяет, к какой категории относится положенное отчисление.

- Проверяется наличие необходимых документов, являющихся основанием для вычета.

- Рассчитывается сумма отчислений.

Если пакет документов был оформлен правильно, если запланированное удержание и вычеты не нарушают прав сотрудника и не противоречат закону, оформляется соответствующий приказ. В первую очередь из начисленного заработка удерживается НДФЛ, потом основные отчисления и только после этого отнимаются удержания, оформленные по инициативе сотрудника и работодателя.

Подводя итоги

Удержания из получаемого заработка должны полностью соответствовать нормативам, прописанным в актуальном законодательстве. Порядок отчисления должен выполняться очень четко. Это позволит избежать задолженности и, соответственно, ответственности за ее появление.

(Пока оценок нет)

(Пока оценок нет)