Налоговый вычет на ребенка в 2019 году пользуется невероятным спросом, поскольку в сегодняшнем мире финансовой нестабильности ни один родитель не откажется от дополнительной денежной компенсации. Процедура сокращения налогооблагаемой базы, распространяющаяся на налогоплательщиков, имеющих детей, в каждой ситуации проводится по-разному. В связи с этим предлагаем разобраться со всеми особенностями подобной налоговой скидки.

Вычеты за ребенка

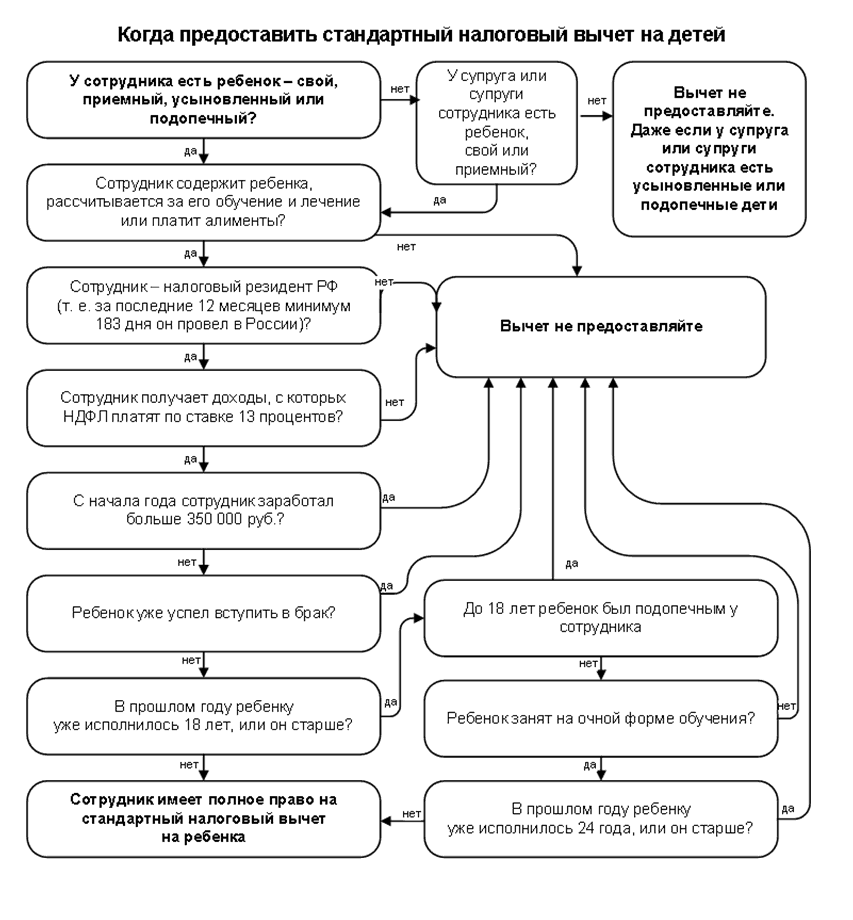

Налоговый вычет на ребенка – это сокращение на определенный размер общей суммы доходов, с которой регулярно снимаются налоговые сборы в государственную казну. Поскольку налоговая скидка, которая начисляется физическим лицам, ответственным за воспитание детей, относится к стандартному классу вычетов, то все установки, принятые законодательством по данному поводу, перечислены в 218 статье Налогового кодекса (четвертый пункт).

Зависит ли процесс возврата подоходного налога от возраста

В соответствии с требованиями налогового законодательства, вычет предоставляется на всех детей, которые относятся к следующим возрастным категориям:

- Несовершеннолетние. Если физическому лицу до сегодняшнего момента времени не исполнилось восемнадцать лет, то по закону за него полагается некая налоговая скидка, уменьшающая налогооблагаемую базу.

- Физические лица младше 24 лет. Также возврат НДФЛ иногда может происходить и в случае воспитания детей, которые не достигли двадцатичетырехлетнего возраста, но только, если они официально получают образование на очной форме обучения.

На каких лиц распространяется предоставление компенсации

Сократить размер базы, с которого снимаются обязательные налоговые взносы, может не только родитель, но и другие физические лица, в обязанности которых входит его обеспечение. Независимо от того, какой формой родства связан претендент на вычет с ребенком, будь то попечительство, опека или усыновление, он имеет полное право на получение денежной компенсации.

Если за воспитание детей официально ответственен приемный родитель или жена/муж одного из биологических родителей, то они также могут вернуть себе определенную часть ранее уплаченного НДФЛ.

Социальный вычет

Как уже отмечалось ранее, вычет на детей, подразумевающий сокращение налоговой базы их отца, матери либо опекуна, принадлежит к категории стандартных. Однако в одной из ситуаций подобную налоговую скидку принято относить к социальному виду. Речь идет о случае затрат, понесенных налогоплательщиком на обучение ребенка.

Возмещение НДФЛ

Главным источником, регламентирующим порядок начисления и оформления вычетов, является Налоговый кодекс Российской Федерации. Однако в случае получения налоговой скидки, связанной с оплатой обучения, необходимо обратиться уже не к статье, описывающей стандартные вычеты, а к законодательному акту под номером 219, часть два.

При оформлении денежного возврата, который является некой компенсацией для налогоплательщика за расходы, внесенные за учебу, советуем учесть несколько следующих моментов:

- Требуется обязательное наличие полного пакета документации. Помимо основных документов, которые необходимы для получения любого вычета, нужно иметь в наличии бумаги, имеющие непосредственное отношение к учебному процессу. Это лицензия учреждения на осуществление деятельности и документы, подтверждающие факт оплаты обучения в нем. Также нужно иметь копию договора, заключенного налогоплательщиком с образовательным учреждением.

- Период начисления. Физическое лицо, оплатившее учебу своего ребенка, может потребовать получение вычета только за трехлетний период, отсчет которого начинается в обратном порядке от года, предшествующего сегодняшней дате. Например, если налоговая скидка впервые оформляется в 2019 году, то она будет предоставлена за 2016-2014 годы при условии внесения платы за этот срок.

Следует отметить, что если в результате каких-либо обстоятельств ребенок находился в академическом отпуске, то в случае правомерного оформления отсутствия подобного рода данный период также берется во внимание при расчете суммы возврата подоходного налога.

- Лица, которые могут воспользоваться вычетом. Кроме лиц, перечисленных в статье 218, которые имеют право на получение стандартной денежной компенсации за детей, в случае образовательных расходов в этот перечень еще добавляются братья или сестры. Однако скидка для брата/сестры полагается только в том случае, если именно этим лицом была совершена оплата обучения и при условии своевременной выплаты им подоходного налога.

Размер

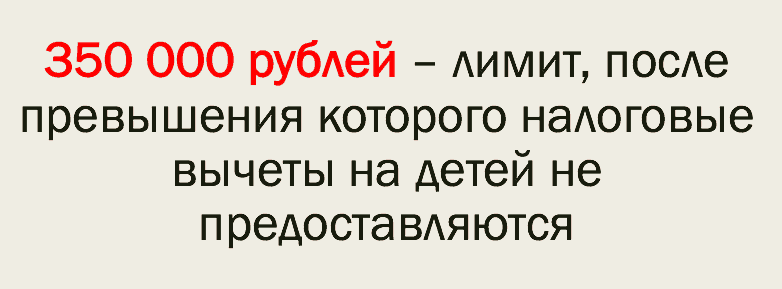

В 2019 году сумма, на которую уменьшается база физического лица, облагаемая налогами, составляет 1 400 рублей за одного ребенка и ровно столько же за второго. Если же число детей равняется трем и более, то вычет уже предоставляется в размере 3000 рублей за каждого.

ВАЖНО! Если ребенок принадлежит к такой льготной группе населения как инвалиды, то вышеперечисленные размеры денежных компенсаций не действительны. В подобных ситуациях вычеты начисляются в повышенных размерах – 6 000 рублей или 12 000 рублей, в зависимости от того, какой родственник отвечает за воспитание.

Пример

Допустим, некая Новикова Ольга Николаевна, являющаяся матерью двоих детей, зарабатывает 22 000 рублей без учета налоговых сборов. Так как размер обязательного налога на доходы физических лиц равен 13% от месячного оклада, то в 2019 году ее зарплата составляет 19 140 рублей.

Теперь подсчитаем, сколько денег сможет получать Ольга Николаевна, если оформит уменьшение налогооблагаемой базы на двух детей:

- Выясняем размеры налоговых скидок. Как уже отмечалось ранее, все о вычетах на детей можно прочитать в статье под номером 218. Данный законодательный акт свидетельствует о том, что за первых двух детей делается скидка по 1 400 рублей.

- Суммируем найденные размеры. Если сложить компенсацию за первого и второго (1 400 + 1 400), то получается 2 800 рублей, что и служит общей суммой, на которую сократится база налогообложения.

- Отнимаем сумму вычета от суммы месячного оклада. После того как из 22 000 рублей отнимается 2 800 рублей, выходит сумма, равная 19 200 рублей. То, что мы получили, является налогооблагаемой базой.

- Подсчитываем заработную плату с учетом снятого НДФЛ. Поскольку уже найден размер дохода, с которого нужно выплатить налоговый сбор, то остается только найти 13% от его суммы и отнять от месячного оклада без учета НДФЛ. Сумма 2 496 рублей – это и есть взнос на налоги на доходы физических лиц, а сумма 19 504 рубля – это новый размер зарплаты Ольги Николаевны.

Таким образом, если женщина воспользуется своим правом на возврат подоходного налога за двоих детей, то каждый месяц она сможет дополнительно получать по 364 рубля. На первый взгляд данная сумма кажется не значительной, но при подсчете ее годового размера – 4 368 рублей желание использовать право на вычет возрастает.

(Пока оценок нет)

(Пока оценок нет)