Условия получения ипотеки в России в 2022 г. являются доступными для широкого круга населения. А ведь российская ипотека после долгого запрета и забвения возродилась только 20 лет назад. Что такое кредитование под залог недвижимости, какие существуют программы и условия предоставления займа, рассмотрим в текущей статье.

Немного истории

Ипотека в России имеет свою давнюю историю.

В 1754 г. созданы дворянские банки – первые государственные кредитные учреждения. Дворяне брали ссуды под залог своих имений вместе с крепостными.

После революции 1917 г. в ходе национализации банки были закрыты, а кредитные отношения централизованы. К 1919 г. ипотечное кредитование прекратило свое существование.

Возрождение началось только в 90-е годы 20-го века. В 1998 г. принят ФЗ № 102-ФЗ «Об ипотеке». И уже в 2005 г. было выдано кредитов на 30 млрд. рублей.

Кризис 2008-2010 гг. стал подножкой ипотеке. Условия кредитования заметно ухудшились, количество кредитов резко упало. Но к началу 2011 г. ипотека начала восстанавливать свои позиции.

Сегодня банки-ипотечники для привлечения заемщиков не только предлагают им выгодные условия, но и аккредитуют застройщиков, тесно работают с риэлторскими агентствами. Государство, в свою очередь, поддерживает заемщиков различными программами.

Ипотечный продукт

Ипотека – самостоятельный кредитный продукт, разрабатываемый банком для кредитования физических лиц и организаций под залог недвижимости.

Отличие ипотеки от других займов:

- выдается на длительный срок,

- низкие ставки,

- требуется залог.

Виды залога

Залогом могут выступать:

- квартира,

- дом,

- загородная недвижимость,

- земельный участок,

- уступка права требования.

Условия получения ипотеки

Для выдачи кредита требуется соответствие заемщика и приобретаемой им недвижимости внутренней политике банковского учреждения.

Заемщики

Чтобы стать заемщиком, клиенту следует заполнить анкету банка, где сообщить данные о себе, часть которых подтверждается документально. Заемщик должен быть гражданином РФ.

Обратите внимание! Больше всего банк интересует платежеспособность будущего заемщика и наличие постоянной занятости. Идеально, если доход подтверждается справкой 2-НДФЛ, а занятость – заверенной копией трудовой книжки.

Кроме этого, для банка важны:

- возраст потенциального клиента: от 21 года при оформлении займа и до 75 лет при его погашении,

- наличие непогашенных кредитов,

- наличие собственных средств,

- состояние здоровья,

- семейное положение,

- наличие дополнительного дохода,

- наличие на попечении несовершеннолетних или недееспособных,

- образование,

- профессия и трудовой стаж,

- наличие непогашенной судимости,

- возможность участия в госпрограммах,

- и пр.

Анализ кандидата будет проводиться по представленным документам, по данным банка кредитных историй, по сведениям, собранным самим кредитором, и т.д.

Приобретаемая недвижимость

Рассмотрение будущего объекта залога сводится к оценке его стоимости и оценки рисков потери права собственности заемщика вследствие решения суда.

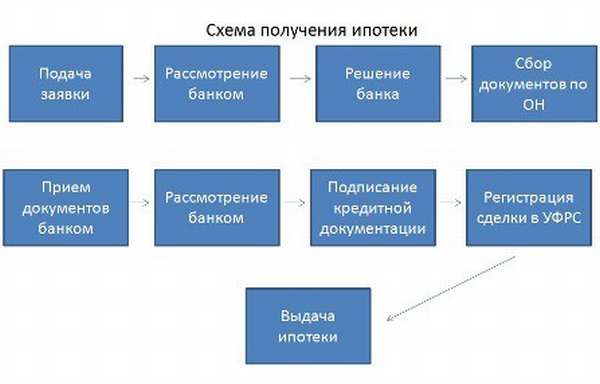

Порядок оформления ипотеки

Процедура ипотечного кредитования во всех банковских учреждениях производится в одном и том же порядке.

Одобрение кандидатуры

Когда документы банком рассмотрены, кандидат уведомляется о принятом по его заявке решении. Если оно положительное, заемщику сообщают ключевые параметры кредитования: размер, срок, ставка.

Также кандидату может быть дан отказ либо выдвинуто условие о привлечении поручителей. Если привлечение поручителей необходимо, им предстоит тоже пройти процедуру одобрения.

При одобрении кандидатуры заемщик может приступать к подбору объекта, учитывая условия кредитования.

Выбор объекта

Выбор объекта зависит от предпочтений самого заемщика.

Долевое строительство

При участии в долевом строительстве квартиры обращаться надо к аккредитованному банком застройщику или в банк, с которым работает застройщик.

При обращении в банк застройщика кандидатура заемщика должна быть одобрена именно в этом банке. Т.к. все квартиры уже одобрены банком, процедура проходит очень быстро. Заемщику необходимо предоставить в банк:

- договор долевого участия (ДДУ),

- документ, подтверждающий оплату первоначального взноса.

После подписания кредитного договора и регистрации ДДУ банк перечисляет деньги застройщику.

Покупка квартиры на вторичном рынке

Выбрав подходящую квартиру на вторичном рынке, заемщик для одобрения сделки подает в банк документы:

- копия паспорта продавца,

- документы продавца на квартиру,

- отчет о независимой оценке стоимости квартиры,

- предварительный договор купли-продажи,

- документ, подтверждающий оплату аванса (задатка),

- справка о лицах, зарегистрированных в квартире,

- согласие второго супруга (если квартира приобретена в браке на имя одного из них),

- согласие органов опеки (при необходимости):

- сертификат и остаток средств на нем (при использовании маткапитала),

- свидетельство о праве заключения целевого жилищного займа (при военной ипотеке),

- прочие.

После одобрения сделки стороны подписывают основной договор купли-продажи. Покупатель доплачивает продавцу сумму разницы между внесенным авансом и первоначальным взносом. Все расчеты с продавцом проводятся под расписку последнего.

Далее покупатель подписывает кредитный договор и договор залога. Кредитные средства для расчета с продавцом закладываются в ячейку либо перечисляются на депозит. Получить их продавец сможет после госрегистрации перехода права к покупателю и регистрации залога квартиры в пользу банка.

Строительство частного дома

Для кредитования такой сделки банк запросит:

- правоустанавливающий и правоподтверждающий документ на землю. Земля должна находиться в собственности либо в долгосрочной аренде. Назначение земли: земли населенных пунктов, разрешенное использование: для ИЖС/ для ЛПХ/ для КФХ,

- схему планировочной организации земельного участка,

- проект или просто план будущего дома с описанием,

- смету на строительство (укрупненную).

Обратите внимание! При согласии банка на кредитование строительства объектом залога станет земельный участок.

После подписания кредитного договора и регистрации залога в пользу банка заемщику перечисляется первый транш. Размер первого и последующего траншей, сроки их предоставления указываются в кредитном договоре. После окончания строительства и ввода дома в эксплуатацию залоговым объектом становится дом.

Страхование и оценка объекта залога

При ипотечном кредитовании обязательными условиями предоставления займа являются независимая оценка и страхование объекта залога.

Оценка залога

При долевом строительстве до момента сдачи дома в эксплуатацию и госрегистрации права покупателя на квартиру предметом залога будет уступка прав требования, произведенная дольщиком в пользу банка после регистрации ДДУ. Оценке подлежит право уступки. Оценка производится до подписания договора уступки прав между дольщиком и банком.

При покупке жилья на вторичном рынке приобретаемая квартира подвергается оценке до одобрения банком объекта сделки купли-продажи.

При строительстве частного дома оценка земельного участка (первоначального залога) производится до одобрения кредитования строительства.

Независимым оценщиком за счет средств будущего заемщика производится определение рыночной и ликвидационной стоимостей кредитуемого объекта. Рыночная это реальная рыночная стоимость объекта на дату проведения оценки. Ликвидационная – это стоимость, по которой предмет залога можно реализовать очень быстро.

Отчет об оценке передается в банк.

Страховка

Обратите внимание! Обязательным при ипотеке является только страхование объекта залога от риска прекращения его существования в результате ликвидации, пожара, наводнения, стихии и пр. Земельный участок не подлежит данному виду страхования.

Необязательными видами страхования являются страхование жизни и здоровья основного заемщика и страхование титула (утрата заемщиком права собственности на кредитуемый объект).

Регистрация залога и снятие обременения

После заключения кредитного договора и подписания договора залога (или договора уступки прав требования) ипотека должна быть зарегистрирована в ЕГРН. Регистрируется она как обременение прав собственности или как уступка права требования (при долевом строительстве).

Основанием регистрации залога в силу закона являются заявление и документы, предоставляемые в МФЦ.

Если приобретается готовая недвижимость, в МФЦ подают: ДКП, кредитный договор, договор залога, квитанцию об оплате госпошлины. Одновременно регистрируются право собственности продавца и ипотека.

При долевом строительстве подают: ДДУ, кредитный договор, договор залога, квитанцию об оплате госпошлины. Сначала регистрируется ДДУ, затем ипотека.

При строительстве частного дома: правоустанавливающие документы на землю, кредитный договор, договор залога, квитанцию об оплате госпошлины. Регистрируется ипотека на землю. После строительства дома происходит смена залога.

Регистрируется ипотека 5-7 рабочих дней. После регистрации в ЕГРН появляется запись о наложении обременения на право собственности или на право уступки прав требования.

Снятие записи об ипотеке производится после полного погашения займа. Необходимо подать в МФЦ заявление о погашении записи и справку банка, подтверждающую, что кредит выплачен.

Основные параметры кредита в 2022 г.

Ключевые параметры ипотечного займа: предельные размеры, первоначальный взнос, максимальный срок, годовая ставка. Каковы они в 2022 г. для обычных заемщиков и для участников госпрограмм?

Госпрограммы

В 2022 году открылись новые возможности льготного кредитования для семей с детьми, в которых второй и последующий ребенок родился после 01.01.2022 г.

Посмотрите подробное видео обо всех условиях и особенностях этого кредита с господдержкой.

Кроме новой госпрограммы, продолжают действовать и ранее введенные: ипотека с маткапиталом, военная ипотека, льготные условия для врачей, учителей.

Размер кредита

Диапазон суммы кредита не изменился и составляет от 300 тыс.руб. до 3 млн.руб. В Москве, Московской области, Питере и Ленинградской области максимальная сумма – 8 млн.руб.

Для конкретного заемщика размер займа зависит от ликвидационной (или рыночной) стоимости объекта и составит не более 80%-85% от ее размера.

Первоначальный взнос

Это сумма, которую заемщик должен оплатить за счет собственных средств. Топовые банки не предоставляют кредиты лицам, не имеющим личных средств. Если это все происходит, понадобится серьезное обеспечение займа, и условия ипотеки будут «драконовскими».

В 2022 г. собственные средства должны быть не менее 10%. Размер их варьируется в зависимости от конкретного банка, программы кредитования. Как правило, кредитные учреждения не завышают эту планку выше 25%.

Как первоначальный взнос, могут использоваться: средства материнского капитала и средства военнослужащего-участника НИС, накопленные на его именном счете.

Срок

Ипотека это заем, предоставляемый на самый длительный срок. В разных банках по разным программам максимальный срок находится в пределах от 20 до 30 лет. Ограничителями срока является возраст заемщика. На день полного погашения кредита заемщик не может быть старше 75 лет.

Ставка

Ставка по ипотеке тесно связана с программами кредитования конкретного банка. Кроме программ господдержки, банк сам определяет базовую ставку по определенному виду кредита.

На размер базовой ставки по определенной сделке существенно влияют несколько факторов:

- размер первоначального взноса, который готов внести заемщик,

- наличие/отсутствие страхования жизни и здоровья,

- способ подтверждения доходов,

- участие в зарплатных проектах,

- аккредитация банком застройщика.

Линейка ипотечных займов на февраль 2022 г.

Банком, предлагающим своим клиентам в 2022 самый большой спектр ипотечных продуктов, является Сбербанк. На его примере рассмотрим условия каждого продукта.

Ипотека с господержкой для семей с детьми

В программе участвуют семьи, где второй и последующий ребенок рождается в срок с 01.01.2019 г. по 31.12.2022.

Условия: ставка от 6%, собственные деньги от 20%, сумма от 300 тыс.руб., для приобретения первичного жилья. Льготная ставка действует в течение первых 3 лет, затем составит – 9,5%.

Государство субсидирует ставку путем компенсации банку недополученной прибыли.

Акция на новостройки

Условия: ставка от 7,4%, собственные деньги от 20%, срок до 30 лет, на приобретение первичного жилья.

Приобретение готового жилья

Условия: ставка от 8,6%, собственные средства от 15%, сумма – от 300 тыс.руб., на приобретение вторички. Ставка в 8,6% действует в рамках акции «Молодая семья».

Ипотека плюс материнский капитал

Условия: ставка от 8,9%, первоначальный взнос: от 15% на вторичку, от 20% на первичку, сумма – от 300 тыс.руб. Возможность использования средств маткапитала как на первоначальный взнос, так и на погашение кредита.

Строительство жилого дома

Условия: ставка от 10%, первоначальный взнос от 25%, сумма – от 300 тыс.руб., на строительство частного дома.

Загородная недвижимость

Условия: ставка от 9,5%, первоначальный взнос от 25%, сумма – от 300 тыс.руб., срок до 30 лет, на строительство или приобретение дачи, садового домика, на покупку земли.

Военная ипотека

Предоставляется военнослужащим-участникам НИС, имеющим право заключения договора ЦЖЗ.

Условия: ставка 9,5%, первоначальный взнос – 15% (накопления на лицевом счете+ собственные средства), сумма – до 2,33 млн.руб., срок до 20 лет, на приобретения жилья на первичном и вторичном рынке.

Возврат НДФЛ

Приобретая недвижимость по ипотеке, можно получить возмещение уплаченного государству подоходного налога.

Налоговый вычет предоставляется со стоимости жилья в размере 2 млн. руб. Т.е. максимально вернуть подоходный можно в размере 260 тыс.руб. НДФЛ можно вернуть и со всей суммы процентов, уплаченных банку.

Не все граждане, нуждающиеся в жилье, готовы взять ипотеку. Но если решились, то сейчас самое время это сделать.

(Пока оценок нет)

(Пока оценок нет)