Каждый налогоплательщик, потративший определенную сумму денег на приобретение недвижимости, желает получить имущественную налоговую скидку и таким образом несколько облегчить данный процесс. В связи с этим в статье пойдет речь о том, как заполнить 3-НДФЛ на налоговый вычет за покупку квартиры, а также куда и когда необходимо сдавать декларацию.

- Ссылка на бланк декларации 3-НДФЛ.

- Ссылка на образец заполнения бланка 3-НДФЛ на вычет за квартиру.

- Ссылка на скачивание программы для заполнения декларации.

Бланк 3-НДФЛ

Как известно, пустой бланк декларации состоит из значительного количества страниц, большинство из которых посвящены конкретным типам налоговых скидок. Поэтому если физическое лицо хочет получить всего лишь один вид вычета, а именно имущественный, то и заполнять ему потребуется только пять следующих страниц:

- Титульную страницу. На титульном листе обязательно должны присутствовать паспортные данные претендента на сокращение размера налогооблагаемой базы, номер налоговой инспекции, в которую в результате будет отправлен на проверку бланк 3-НДФЛ, номер корректировки и страницы, а также некоторые другие сведения.

- Первый раздел. Так как документ заполняется с целью возмещения подоходного налога из государственной казны, то налогоплательщик обязательно должен внести соответствующие данные в лист декларации, подписанный как раздел один.

- Второй раздел. После начисления имущественного вычета размер налогооблагаемой базы физического лица несколько изменится, поэтому ему потребуется самостоятельно выполнить ее перерасчет и отобразить эти данные в специальном листе, который называется раздел два.

- Лист о доходах. Чтобы отчитаться обо всех имеющихся у налогоплательщика доходах, он должен внести сведения в лист декларации, который обозначен русской буквой “А”. На данной странице указывается итоговый размер прибыли, которую заработал претендент на вычет в течение налогового периода, а также сумма удержанного с нее НДФЛ.

- Лист “Д1”. Для того чтобы получить компенсацию за расходы, которые имеют непосредственное отношение к приобретению квартиры, необходимо заполнить лист Д1, входящий в состав формы 3-НДФЛ. На этой странице нужно не только рассчитать имущественную налоговую скидку, но и написать все необходимые координаты, характеризующие жилищный объект.

Следует отметить, что если претендент на уменьшение налогооблагаемой базы за покупку квартиры работает не на территории России, то ему потребуется внести всю информацию об источниках заграничной прибыли в лист Б.

Образец заполнения

Чтобы физические лица могли гораздо легче справиться с оформлением 3-НДФЛ и получить положенную материальную компенсацию за приобретение имущественного объекта на протяжении минимального отрезка времени, рекомендуем воспользоваться образцом заполнения декларации.

Первые четыре страницы являются стандартными, то есть информация в них вносится всеми физическими лицами, независимо от вида налоговой скидки, на которую они претендуют. Поэтому предлагаем сразу перейти к образцу, в соответствии с которым должен быть оформлен лист Д1.

Из каких частей состоит лист Д1

Структура листа, предназначенного для указания расчетных данных, касающихся имущественной налоговой скидки за приобретение квартиры либо другого имущественного объекта, включает в свой состав следующие части:

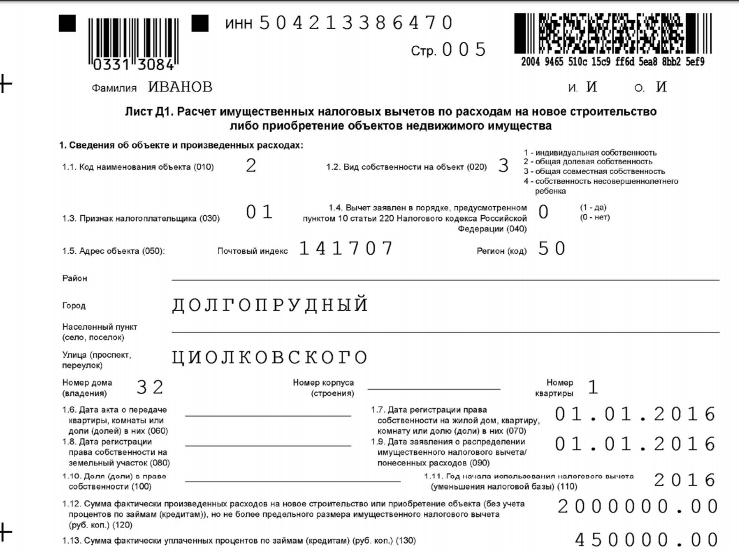

- “Шапку” страницы. В верхней части не только листа декларации Д1, но и всех остальных страниц должен стоять идентификационный номер физического лица, которое оформляет данный документ, его фамилия, имя и отчество, а также все необходимые штрих-коды. Помимо этого, каждому листу обязательно нужно присваивать свой порядковый номер.

- Первый пункт. Этот пункт посвящен всему, что связано с купленной квартирой – адресу объекта, его наименованию, виду собственности, который был оформлен на него, сведениям о документах, подтверждающих право владельца жилья на получение вычета и так далее. Первый пункт разбит на тринадцать подпунктов, но заполняются далеко не все из них, а только необходимые в конкретной ситуации.

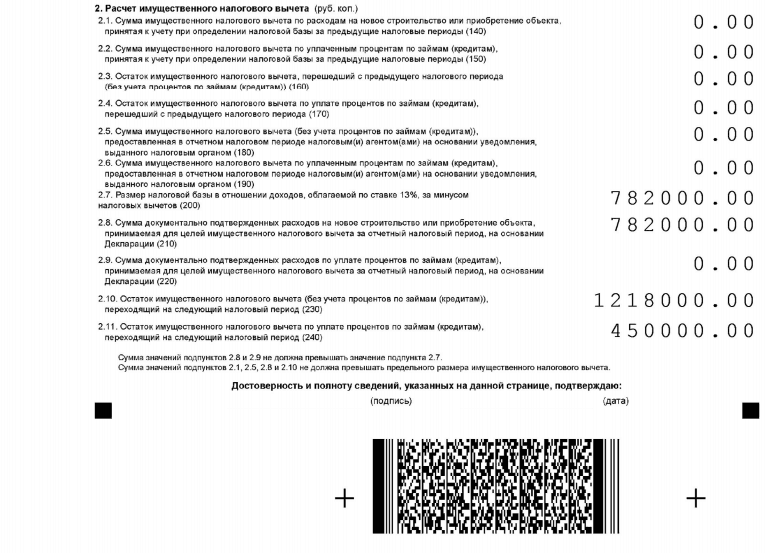

- Второй пункт. Пункт под номером два подразумевает внесение размеров всех денежных сумм, которые каким-либо образом связаны с налоговой скидкой имущественного типа. Например, это размер налогооблагаемой базы без учета снятого подоходного налога, с учетом начисленного вычета, а также сведения о суммах процентных взносов в том случае, если квартира была взята в кредит. Второй пункт включает в свой состав одиннадцать подпунктов.

Как заполнить первый пункт

Как уже говорилось выше, заполнять нужно не все подпункты, а только определенные. Чтобы первая часть листа Д1 была признана правильно оформленной, в него нужно внести следующую информацию:

- Код наименования. Чтобы налоговый агент понял, что налогоплательщик претендует на налоговую скидку именно за покупку квартиры, а не дома или земельного участка, нужно в ячейке, требующей указания кода наименования объекта, проставить арабскую цифру два (подпункт 1.1).

- Вид собственности. Как известно, квартира может находиться не только в индивидуальной собственности, но и быть куплена совместно с другими налогоплательщиками, поделена на доли или даже принадлежать несовершеннолетнему физическому лицу. Поэтому в декларации нужно отметить, к какому конкретно виду относится данное жилье (подпункт 1.2).

- Признак налогоплательщика. Если физическое лицо, претендующее на возмещение НДФЛ, является собственником квартиры, то в данной графе ему нужно указывать код “01”, если мужем/женой собственника –“02”, а если отцом/матерью несовершеннолетнего владельца – “03” (подпункт 1.3).

- Ссылку на закон. Если декларация оформляется в связи с начислением вычета за квартиру не пенсионером, то десятый пункт статьи 220 не имеет никакого отношения к данной ситуации. Для того чтобы отобразить данный факт в листе Д1, достаточно поставить цифру 0 напротив подпункта 1.4.

- Адрес квартиры. Для начала проставляются цифры почтового индекса и код региона, затем указывается город, название улицы, номер дома и квартиры (подпункт 1.5).

- Дата получения права собственности. Также необходимо отметить день, месяц и год, когда физическое лицо получило право собственности на квартиру (подпункт 1.7).

- Дата подачи на вычет. Налогоплательщик отдельно должен проставить число, которое послужило датой подачи документации на имущественный налоговый вычет (подпункт 1.8).

- Сумма, потраченная на квартиру. Физическому лицу обязательно следует написать сумму, которую оно израсходовало на приобретение недвижимости, причем если она была взята в кредит, то начисленные проценты учитывать не нужно (подпункт 1.12).

- Сумма, которая пошла на уплату процентов. Если налогоплательщик стал владельцем квартиры с помощью займа либо ипотеки, то ему отдельно следует отобразить сумму расходов, которые пошли на оплату начисленных процентов по кредиту (подпункт 1.13).

Как оформляется второй пункт

Если квартира была приобретена в кредит и налогоплательщик уже получал за ее покупку одну из частей положенной имущественной компенсации, а теперь хочет забрать остаток, то ему нужно заполнить всего несколько пунктов. А именно подпункт 2.7 (в него необходимо внести размер налогооблагаемой базы с учетом начисленной налоговой скидки) и подпункт 2.8 (в нем указывается та часть суммы расходов, за которую в данном налоговом периоде будет начислен вычет).

Также отдельно нужно отобразить размер остаточной налоговой скидки имущественного типа в подпункте 2.10 и остаток вычета, полагающегося физическому лицу за процентные выплаты в подпункте 2.11.

ДЛЯ СПРАВКИ! Сдавать бланк декларации следует по завершении налогового периода, за который налогоплательщик желает возместить НДФЛ. Причем отправлять документ следует в ту налоговую службу, месторасположение которой совпадает с местом регистрации претендента на имущественную компенсацию.

(Пока оценок нет)

(Пока оценок нет)