Определение размеров итогового платежа по кредиту, который придется раз в месяц вносить гражданину в качестве обязательной выплаты, является важным этапом участия в кредитовании и существенным вопросом для любого заемщика. Кредитование стало крайне популярным в последние годы, поэтому порядок и особенности определения размера выплаты является очень существенной характеристикой.

Следует отметить, что существует несколько видов займа, принцип определения суммы ежемесячного платежа по кредиту у которых существенно различается. Прежде всего, речь идет о таких видах кредитования, как ипотека, автокредит или потребительская ссуда. Сегодня различаются не только размеры учтенной ставки, но и период пользования ссудой, а также размеры займа. В своей статье мы расскажем о том, как рассчитать ежемесячный платёж по кредиту, какую формулу для этого следует использовать и какие данные могут потребоваться для выполнения исчисления.

Как определяется такое понятие, как ежемесячный взнос по кредиту?

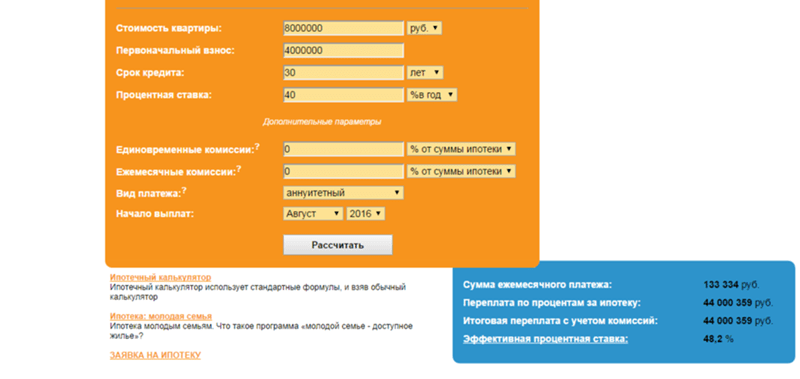

Прежде чем приступить к непосредственному описанию порядка проведения расчетов, стоит отметить, что существует два основных способа определения итогового показателя. Во-первых, определить размер взноса возможно при помощи онлайн-сервисов, а во-вторых, воспользоваться специальными формулами расчета кредита и самостоятельно осуществить исчисления.

Помимо указанного, стоит несколько слов сказать о том, что такое ежемесячный платеж по кредиту и какими существенными критериями он обладает. Две основных характеристики любой ссуды это платность и возвратность. В первом случае, средства вносятся за предоставление кредитором денежных средств во временное пользование. То есть, речь идет о начислении процентов, согласно учетной ставке, прописанной в кредитном соглашении.

Что касается возвратности, то заемщик обязан произвести оплату средств по договору, точно до указанного в соглашении момента. В совокупности, эти два критерия: срок и проценты, являются основными для проведения расчетов. Дополнительно потребуется указать сумму, которая была взята в кредит, а также банковский год. В последнем случае, речь идет о периоде в 360 дней, или в 365, с учетом того, в каком финансовом учреждении изначально был оформлен займ. Дополнительно стоит сказать и о способе погашения ссуды: аннуитетный или дифференцированный порядок.

Способы определения размера взноса по ссуде

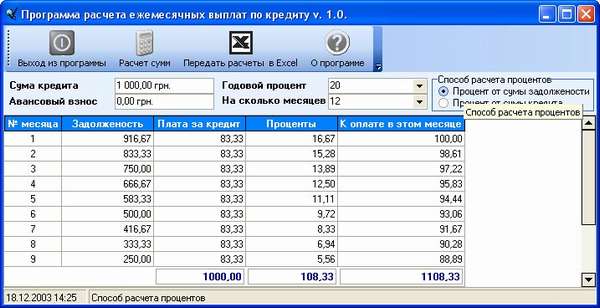

Чтобы получить желаемый показатель, необходимо использовать специальную формулу или обратиться к онлайн-сервису. Впрочем, если заемщик не имеет представления о том, как это сделать, он может просто изучить график выплат, представленный ему в банке, при оформлении ссуды. В этом документе есть все суммы, с учетом начисленных процентов и срока возврата займа. Как правило, ошибок в таком приложении не наблюдается, поскольку исчисления выполняются при помощи специализированной программы. Проведение всех расчетов контролирует специалист банка-кредитора.

С другой стороны, у заемщика могут возникнуть сомнения в том, верно ли были внесены начальные характеристики ссуды, с учетом которых и проводятся расчеты. Чтобы удостовериться в правильности расчетов, стоит самостоятельно проверить все исчисления, путем повторного расчета ежемесячного взноса. Далее рассмотрим действующие способы проведения исчислений по ссуде.

Выполнение расчетов при помощи формул

Чтобы воспользоваться данной методикой, для начала, стоит разобраться с тем, какие формулы подойдут для этого случая. Кроме того, необходимо знать порядок выполнения расчетов. В частности, речь идет об:

- внесение платы аннуитетными платежами,

- перечисление средств дифференцированными выплатами.

Дифференцированный порядок

В первом случае, выплаты буду одинаковыми, в течение всего периода и большая часть взноса пойдет на оплату процентной составляющей, а во втором, сумма будет делиться на равные доли, но основная часть средств будет зачисляться на оплату основного долга, тем самым процентные начисления по ссуде постепенно уменьшатся.

Формулы расчетов для каждого случая имеются, однако, заранее следует ответить, что для расчетов выплаты при дифференцированной системе, она крайне сложная и лучше воспользоваться специальным сервисом онлайн-калькулятором. Следует отметить, что выполнить расчет платежей таким образом можно лишь приблизительно, поскольку на размер итоговой суммы могут повлиять сопровождающие банковские расходы.

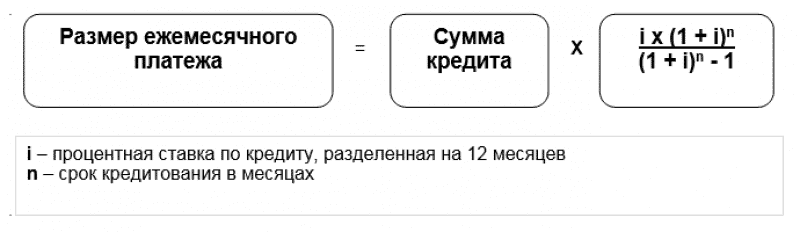

Аннуитетная система

Что касается аннуитетной системы, то здесь расчеты выполняются намного проще и воспользоваться стандартной формулой сможет даже человек, не имеющий опыта проведения таких вычислений.

Именно за прозрачность и точность такого расчета многие банковские учреждения именно его предпочитают использовать в качестве основного. Формула расчета достаточно проста: А=К*(П/(1+П)-М-1). Для полной ясности, приведем примерный расчет кредита.

Сумма займа составляет 100 тыс рублей, на один год. Ставка равна 10%. Выполняем расчет:

100 000 * (10/12 + (10/12/ (1+ (10/12)) – (12-1) = 100 000 * (0,83 +(0,83 (1,83) – 11 = 5 319 рублей

Иными словами, при кредите в 100 тыс. рублей на 12 месяцев, размер платежа составит порядка 5 319 рублей.

Заключение

Правильно определить сумму платежа очень важно, поскольку этот параметр может существенно повлиять на решение по оформлению ссуды. Если размер взноса окажется слишком большим, то гражданин не сможет возвращать займ, а значит, из заемщиков быстро станет должником.

(Пока оценок нет)

(Пока оценок нет)