Ипотека для многих давно уже стала единственной возможностью обрести свое жилье. Пик популярности этого вида кредита был где-то лет десять назад, тогда ее брали повсеместно и под нехилый такой процент. Сейчас популярность ипотеки немного снизилась, и банки, дабы вернуть былую популярность, пошли на такой шаг, как снижение ставок по ипотеке. А вот что делать тем гражданам, у кого ипотека является открытой, то есть они ею уже долгое время пользуются? Возможно ли снизить ставки по такому кредиту? Как показывает практика, такое возможно. Рассмотрим, как это моно провернуть.

Кто может обратиться за снижением

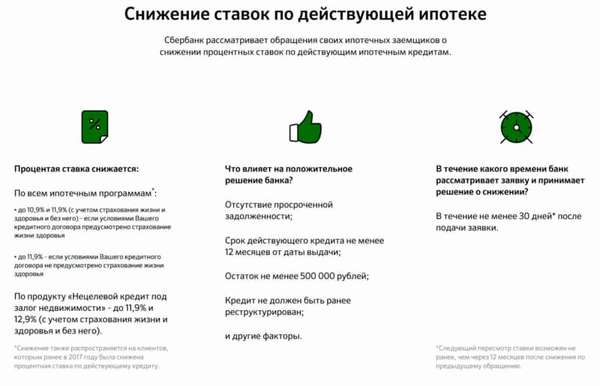

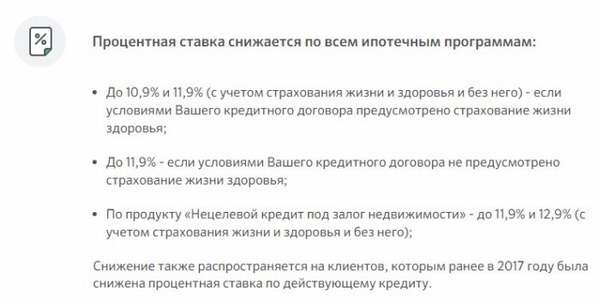

Как уже говорилось, всего несколько лет назад ипотеку давали как минимум с 15% ставкой, сейчас же средняя ставка по данному займу равна 12%, а некоторые банки при помощи государства снижают ее почти до 8 процентов. Как видите, разница существенная, особенно с учетом стоимости кредита и сроков выплат.

Не все банки идут на такой шаг в отношении своего клиента, но многие. Некоторые предлагают сниженную ставку даже клиентам других банков с условием перекредитования у них. Поэтому для начала необходимо найти кредитное учреждение, предлагающее своим клиентам подобную услугу.

Затем написать заявление, указав в нем причины обращения. Ими могут послужить следующие факторы:

- В семье родился очередной ребенок, и на плечи родителей легли дополнительные расходы. Обычно в таких случаях банки охотно идут навстречу. И если не снижают ставку, то многие банки дают кредитные каникулы, в течение которых с клиента не взимаются проценты.

- Из-за непредвиденных случаев у клиента ухудшилось материальное положение. Это может произойти из-за потери работы, смены места трудоустройства, болезни, травмы и т.д.

- Клиент желает быстрее закрыть кредит, для этого он хочет получить льготные условия платежа.

Положительными последствиями такого обращения может стать снижение размера ежемесячного платежа или уменьшение общей суммы задолженности. Последнее, кстати, намного выгоднее для клиента.

Варианты

Наиболее распространенными способами уменьшения ставок по ипотеке в банковской практике являются следующие:

- Рефинансирование. Представляет собой процедуру полного переоформления кредита либо банком, в котором он был оформлен, либо другой аналогичной организацией. Все условия договора будут пересмотрены. По своей сути, процедура довольно сложна.

- Реструктуризация. Возможно только в качестве дополнительного соглашения к основному договору и при изменении его условий. В нашем случае это изменение размера ставок. Проводится только в том банке, в котором был получен заем. В новом соглашении между банком и клиентом указывается о принятии новых условий платежа. В частности, перерасчет ежемесячного платежа.

- Клиент использует средства социальной поддержки. Государство ввело множество новых программ по поддержке населения. Например, «молодая семья», «жилище», «молодой специалист» и т.д. Средства, полученные по ним, можно использовать в качестве погашения части ипотечного займа либо внесения их в качестве первоначального платежа, что позволит снизить ставку по договору.

- Обращение в судебные органы. Обычно используется в случае нахождения клиентом того, что часть кредитных условий по ипотечному договору, в частности, касающихся процентной ставки, не соответствует требованиям законодательства и распоряжениям Центробанка. Либо же в ходе расчета кредита банком были допущены нарушения, что привело к увеличению ставки. Поэтому заемщик вправе обратиться за помощью к органам правосудия, чтобы в принудительном порядке провести перерасчет стоимости кредита и изменение его условий.

Условия снижения

Снижение процентных ставок по действующей ипотеке невозможно только по желанию клиента. Для этого необходимо соблюдение ряда условий.

- Договор должен быть действительным не менее полугода. Но конкретный срок зависит от кредитного учреждения. Некоторые организации не возражают и против меньшего срока (4 месяца).

- За время пользования кредитом со стороны заемщика не должно быть допущены просрочки и неплатежи. Ни одного.

- Необходимо снова подтвердить свою платежеспособность.

- Вся кредитная история заемщика должна быть безупречной. Хотя некоторые финансовые организации допускают послабления в этом вопросе.

- Многие банки требуют привлечения поручителя или созаемщика. В качестве последних можно использовать членов своей семьи.

- Объект недвижимости должен быть ликвидным, если вы не первый ее владелец, то со стороны прежних не должно быть никаких претензий на него. Кстати, это легко проверяется запросом в соответствующие службы о переходе прав собственности на объект.

- Если созаемщиком является супруг(а), то его (ее) согласие. Это только если кредитуемый находится в официальном браке и у них имеется совместное имущество. Правда, сейчас многие банки допускают участие и гражданских супругов.

- Если применяется рефинансирование, то в объекте залога не должны быть прописаны несовершеннолетние.

По стандартным условиям, новые условия обычно распространяются только на оставшийся срок займа и на остаток задолженности. В очень редких случаях банк идет на такой беспрецедентный шаг, как перерасчет за весь срок, так как это не очень ему выгодно.

Процедура оформления

Возможно следующее развитие событий:

- Банк сам информирует своих клиентов о том, что имеется возможность изменения условий кредитования. Информация может передаваться любыми способами: СМС-сообщения, электронное или обычное письмо. Банк может предупредить всех своих клиентов, взявших ипотеку в данной организации, или же выделить только лояльных клиентов, не имеющих задолженности перед кредитной организацией.

- Заемщику становится известно, что банк изменил условия кредитования и имеется возможность пересмотра ранее выданных кредитов. В этом случае вся инициатива будет исходить от него.

- Заемщиком проводится анализ ипотечного рынка и при обнаружении снижения ставок в других кредитных организациях. Он может подать заявку в них на рефинансирование.

Преимущества и недостатки

Сначала поговорим о плюсах такой процедуры:

- Пересчету подвергается общая сумма займа. Естественно, в сторону уменьшения.

- Ежемесячный платеж также снижается.

- Уменьшается сумма страхового платежа.

- Срок действия договора и погашения займа снижается.

Однако в данной процедуре имеются и минусы:

- Объект залога необходимо оценивать повторно. А это дополнительные расходы, так как процедура проводится за счет заемщика.

- При перефинансировании в другом банке он может установить свою комиссию. Она небольшая, но все равно заемщику нужно ее оплачивать. А это опять дополнительные расходы.

Немного советов

- При обращении в другое финансовое учреждение необходимо внимательно просмотреть все условия. И не на сайте банка, а при разговоре с менеджером, так как информация, размещенная на сайте, не всегда соответствует реальности. Это ведь просто реклама, призванная завлекать клиента. А то получится так, что завлекательные условия окажутся еще большей кабалой.

- Если по новому договору возможно привлечение созаемщиков, поручителей, то не стоит отказываться от этого.

- Эксперты рекомендуют обратиться в то кредитное учреждение, где вы получаете зарплату или пенсию или же имеются открытые счета. Как показывает практика, в таких случаях банк охотно идет навстречу клиенту.

Как видите, снизить ставку по действующей ипотеке возможно. Главное, соответствовать требованиям банка и внимательно читать все предоставляемые условия.

(Пока оценок нет)

(Пока оценок нет)