Альтернативой кабальному автокредиту в ситуации, когда наличных на приобретение желаемой марки недостаточно, является лизинг. Не следует предвзято относиться к этому термину, который до недавнего времени был актуален исключительно для предприятий-грузоперевозчиков и компаний, занимающихся предоставлением автомобилей в аренду или пассажирскими перевозками.

Сущность и виды лизинга для физических лиц

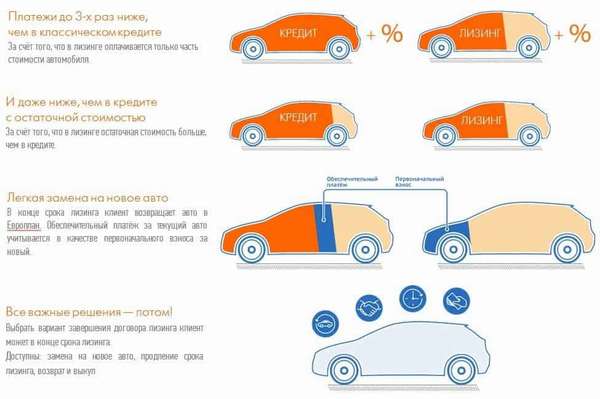

Лизинг, или договор лизинга, – это форма долговременного владения транспортным средством с правом его последующего выкупа. По сути, лизинг – это нечто среднее между арендой и автокредитом:

- также необходимо вносить платежи за аренду автомобиля,

- транспорт сразу после заключения лизингового договора переходит в пользование гражданина,

- необходимо застраховать машину по ОСАГО,

- производить техосмотр,

- сезонный уход за транспортным средством также ложится на плечи владельца.

А вот продать, подарить лизинговый автомобиль нельзя. Таким образом, в рамках договора лизинга физическое лицо получает машину в пользование на определенных возмездных условиях на оговоренный соглашением срок. В зависимости от вида лизинга, машину можно будет по истечении этого срока выкупить или вернуть.

Общие условия лизинговых договоров

Законодательство, регламентирующее лизинг, в нашей стране появилось 15 лет назад, но сравнительно недавно в него были внесены поправки, итогом которых стала доступность данного вида сделки для физ. лиц. В силу этого были сформированы новые условия такого соглашения, ориентированные именно на данную категорию потребителей.

Так, общие принципы или условия, при которых возможно заключение такой сделки. Подать заявку на лизинг может:

- совершеннолетний гражданин России,

- с постоянной регистрацией в регионе лизингодателя, например, Москва и МО,

- с регулярным источником прибыли, способный подтвердить трудоустройство и доход.

Документационное обеспечение сделки

Необходимо представить минимум документов:

- Паспорт и загранпаспорт или иной второй документ.

- Водительское удостоверение.

- Трудовую книжку или копию договора.

- Документы, подтверждающие получение прибыли и иных доходов: зарплатные справки, о получении дивидендов, начисление процентов на счет, получение прибыли от сдачи квартиры.

Какую машину можно взять в лизинг и на каких условиях?

Сегодня лизинговые компании формируют спектр предложений относительно новых зарубежных авто, включая те, что собираются в России, стоимость которых находится в диапазоне от 300 тыс.руб. до 6 млн.руб.

Соглашение может быть заключено на период от полугода до года, а также на 24 и 36 месяцев. Примечательно, что в первые полгода можно заявить о желании приобрести автомобиль.

Не будут рассмотрены или одобрены заявки, если:

- У соискателя имеется оформленный и не погашенный автокредит или иные кредиты.

- Возраст от 60 лет и старше.

- Не соответствует требованиям, предъявляемым к соискателю.

Моменты стоимости программы зависят от вида договора лизинга, описаны ниже.

Виды лизинговых договоров

На отечественном рынке практикуется две формы лизинговых соглашений:

- с обязательным выкупом автомобиля,

- без последующего перехода машины в собственность.

Уже из названия видов сделки ясно их основное различие. Но чтобы определить степень выгодности каждого из видов, целесообразно детально рассмотреть особенности и условия каждой сделки в отдельности.

Лизинговый договор с условием перехода авто в собственность предполагает, что по истечении срока соглашения пользователь машины обязан или вправе ее приобрести в собственность.

Иной вид лизингового соглашения данного условия не предусматривает, а значит, автомобиль возвращается компании. Кстати, последнее еще не означает, что приобрести его невозможно, так как договор доступен к пролонгации или перезаключению с условием дальнейшего выкупа машины.

Выкупать или не выкупать: частные условия лизинговых соглашений

Для полного раскрытия разницы лизинговых договоров целесообразно представить небольшой анализ их стоимости.

Лизинг без передачи права собственности предполагает следующие условия:

- первый взнос от 20 до 50% от стоимости машины,

- ежемесячный взнос 5,5%.

С переходом права собственности:

- от 10 до 50%,

- возможность получения скидки до 10%,

- ежемесячный взнос – 5.5%,

- остаточная стоимость может составить до 80% цены машины.

Приведем пример расчета приобретения авто в лизинг:

- аванс или первый взнос – 216 тысяч рублей,

- ежемесячный платеж – 42 800 руб. с расчетом на 2 года,

- общая стоимость машины – 1 241 100 рублей.

Таким образом, данные расчета указывают на преимущества лизинга перед автокредитом:

- срок сокращается до 2 лет,

- ставка 15% годовых,

- финансовая выгода составляет 121 500 рублей.

Вопросы страховки, налогообложения и штрафных санкций

Основная масса расходов, связанных с обслуживанием машины, ложится на плечи ее пользователя:

- страховка кстати, в отличие от автокредита, достаточно автогражданки,

- технический осмотр,

- транспортное налогообложение,

- сезонное обслуживание: замена шин, масла, приобретение дополнительного оборудования.

Данные расходы включаются в конечную стоимость машины, а платежи разбиты на период соглашения, что являет собой своеобразную рассрочку.

Постановления о штрафах приходят компании, но их оплата возлагается лизингополучателя.

Лизинг: «за» и «против»

Единственным недостатком лизинга является то, что на весь период пользования машина остается в собственности лизингодателя. Соответственно, подарить, продать или передать в субаренду, а также арестовать ее невозможно.

Оформить машину в лизинг просто, решение принимается почти за день, без проверок кредитных историй и при минимальном документационном обеспечении.

В случае неуплаты за пользование машина просто изымается у временного владельца. Штрафов за просрочку, пени и прочих моментов нет.

Вместо заключения: почему автокредит, а не лизинг?

Наши соотечественники рассматривают машину, как долгосрочное вложение в недвижимость, коей автомобиль, кстати, не является. В этом случае автокредит выглядит привлекательнее, так как после его погашения машина – собственность клиента.

Но нашими согражданами не учитывается степень ее износа, в то время как в Европе и Америке превалируют престижные потребности и желание иметь «статусный» автомобиль, а для бизнесменов «средней руки» это еще и необходимость.

У наших соотечественников такой психологической подоплеки нет, чем и обусловлен небольшой интерес к лизингу и популярность автокредитования.

(Пока оценок нет)

(Пока оценок нет)