Порой дохода одного гражданина недостаточно, чтобы получить ипотечную ссуду, однако всем остальным условиями кредитования он соответствует. В этом случае банк идет навстречу такому претенденту и предлагает привлечь к процедуре кредитования третье лицо созаемщика.

В данной статье нами будет рассказано о том, кто такой созаемщик, какие права закреплены за этим лицом и какие обязанности он принимает на себя при подписании кредитного соглашения.

Созаемщик – кем он является в ипотечном кредитовании?

Для начала стоит дать определение термину. Созаемщиком является гражданин, который делит ответственность по получаемому кредиту с основным получателем. Если главный заемщик не в состоянии погасить долг, за него это придется делать созаемщику до полного погашения суды. Сегодня многие банки отдают предпочтение такому варианту, особенно если речь идет о предоставлении ипотечной ссуды. Российские банки позволяют привлечь к кредитованию до четырех созаемщиков, тем самым существенно снижая риски по займу.

Основанием для привлечения еще одного участника, как мы уже отмечали, является недостаточность уровня дохода потенциального соискателя. Низкий уровень заработка приводит к тому, что заем на сумму, которая необходима для покупки жилья, соискателю выдать не могут, и единственным вариантом является привлечение другого лица с дополнительным доходом.

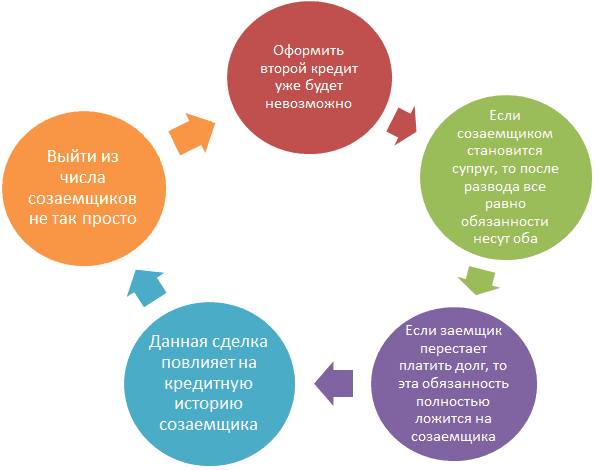

Ответственность каждого из участников сделки равна. Созаемщик также подписывает кредитное соглашение, поскольку в любой момент на него может лечь обязанность по погашению займа. Взятые обязательства гражданин должен будет исполнить в любом случае, независимо от того, какие причины легли в основу неуплаты по кредиту. Дополнительно стоит отметить, что если получателями ссуды выступают супруги, то они обязательно будут являться созаемщиками, но только когда между ними не составлен брачный контакт или в документе отсутствуют условия об отказе от имущества или от участия ипотечном кредитовании.

Созаемщик и поручитель – различия

Граждане очень часто путают понятия «поручить» и «созаемщик». Необходимо четко разграничивать данные термины, поскольку ответственность для каждого из лиц разная. Поручитель – это гражданин, который принимает на себя обязательство по погашению долга заемщика, если тот не будет вносить регулярную плату.

Несмотря на некоторую схожесть понятий, существует ряд существенных отличий:

- Основной причиной, которая является основанием для привлечения созаемщика, это недостаток дохода для оформления кредита большего размера. Заработки поручителя никоим образом на этот момент не влияют.

- Созаемщик после заключения ипотечной сделки вправе стать владельцем приобретаемой жилплощади или совладельцем, в зависимости от сложившихся обстоятельств. У поручителя такого права нет. Иногда поручитель получает законные права на жилье, если он оплачивал кредит, но происходит это в судебном порядке.

Дополнительно стоит отметить, что схема возмещения долга по ссуде с участием всех указанных лиц имеет следующий вид: сначала оплачивает заемщик, потом созаемщик, а затем поручитель, но уже по решению суда.

Полномочия и обязательства созаемщика по жилищному кредитованию

Все возможности, которые имеет такой участник соглашения, а также обязанности изначально фигурируют в ипотечном соглашении. Для начала следует отметить, что, как полноправный участник ипотечного кредитования, созаемщик вправе рассчитывать на часть жилого имущества наравне с другими лицами. При этом ответственность по оплате кредита с этого человека не снимается даже в том случае, если он отказывается от получения части или всего жилого помещения.

Определенное лицо может быть созаемщиком сразу по нескольким ссудам, однако получить кредит самостоятельно ему будет уже непросто. Законодательно разрешается разделить сумму долга по ипотечному займу между заемщиком и всеми созаемщиками. Сделать это можно только при наличии таких обстоятельств:

- если супруги приняли решение о расторжении брачного союза и между ними было подписано мировое соглашение,

- когда к такому решению пришли все участники сделки,

- по решению суда, когда стороны не достигли договоренности.

Центральная обязанность созаемщика заключается в необходимости погасить ссуду в полном объеме, если этого не сможет сделать заемщик.

Какие требования предъявляются к такому участнику?

Каждый банк выставляет свои условия по ипотеке, а значит, и определенные критерии по выбору созаемщика. В частности, стандартных перечень характеристик идеального участника включает такие параметры:

- наличие паспорта гражданина РФ,

- на последнем рабочем месте гражданин должен отработать не меньше шести месяцев,

- доходы гражданина должны составлять не больше 50% от суммы платежа,

- наличие положительной кредитной истории,

- возраст гражданина – от 21 до 65 (иногда 75) лет.

Все перечисленные требования должны быть подтверждены официальными документами.

Заключение

Ипотека представляет собой целевой кредит, имеющий крупные размеры. Чтобы иметь возможность получить необходимую сумму при небольших доходах, привлекаются третьи лица. Граждане являются созаемщиками, наделены определенными полномочиями и принимают на себя оговоренные обязательства, такие же, как у основного заемщика.

(Пока оценок нет)

(Пока оценок нет)