Перед тем как рассчитать налог на имущество, необходимо иметь данные по нему и калькулятор. Налог на имущество граждан – местный налог, начисляемый по месту регистрации объекта налогообложения в местный бюджет. Порядок налогообложения имущества граждан-налогоплательщиков установлен.

Объекты налогообложения

В соответствии со ст.401 Налогового кодекса РФ признается объектом налогообложения расположенное в границах муниципального образования следующее имущество:

- жилые дома,

- жилые помещения (квартиры, комнаты),

- гаражи, места для парковки,

- единые недвижимые комплексы,

- объекты незавершенного строительства,

- другие здания, сооружения, строения, помещения.

Строения для жилья, которые расположены на участках земли, предоставленных для ведения частного дачного, подсобного, хозяйства, садоводства, огородничества, жилищного индивидуального строительства, они также относятся к жилым домам. Не признается объектами налогообложения имущество, находящееся в составе общего имущества многоквартирных домов.

Налоговые ставки

- Устанавливаются ставки налога нормативными правовыми актами, которые принимают представительные органы муниципальных образований (законы городов федерального значения столицы, Севастополя и Санкт-Петербурга) в зависимости от применяемых порядков определения базы налогообложения, учитывая положения пункта 5 статьи 406 НК.

- Субъекты Российской Федерации в лице муниципальных образований, в которых будет применяться в качестве налоговой базы кадастровая стоимость.

Если не определены налоговые ставки нормативными правовыми актами обозначенных органов муниципальных образований (законодательством городов федерального значения: Москвы, Севастополя и Санкт-Петербурга), производится налогообложение по налоговым ставкам, которые обозначены пунктом 2 статьи 406 кодекса.

Субъекты Российской Федерации в лице муниципальных образований, где в качестве базы налогообложения инвентаризационная стоимость будет применяться:

- налогообложение устанавливаются с основанием на умноженную на коэффициент-дефляторную суммарную инвентаризационную стоимость объектов налогообложения, которые принадлежат налогоплательщику как право собственности (учитывается в праве общей собственности доля налогоплательщика на каждый из подобных объектов), которые расположены в пределах единого муниципального образования (городов федерального значения: Москвы, Севастополя или Санкт-Петербурга), в таких пределах:

- если ставки налогообложения не определяются нормативными правовыми актами определенных органов муниципальных образований, в таком случае производится налогообложение с налоговой ставкой 0,1 процента в отношении объектов с инвентаризационной суммарной стоимостью, которая умножена на коэффициент-дефлятор (учитывается в праве общей собственности доля налогоплательщика на каждый из подобных объектов), включительно до 500 000 рублей и с налоговой ставкой в отношении остальных объектов 0,3 процента.

Допускают установления налоговых дифференцированных ставок в зависимости от:

- суммарных инвентаризационных стоимостей объектов налогообложения, умноженных на коэффициент-дефлятор (при учете долевой части налогоплательщика в праве на каждый из таких объектов коллективной собственности),

- типа объекта налогообложения,

- регистрационного места нахождения объекта по оплате,

- типа территориальных зон, в масштабах которых располагается объект налогообложения.

Как рассчитывается налог?

Налог на имущество с физических лиц ранее рассчитывался по учету инвентаризационной имущественной стоимости, но с 2015 года начался постепенный региональный переход на расчет от кадастровой стоимости. Таких регионов в 2015 году насчитывалось 28 (сюда входила Москва и Московская область), в 2016 — 49 (сюда входил Санкт-Петербург и Ленинградская область), а в нынешнем 2017 — уже 61.

Процесс перехода на расчет исходя из кадастровой стоимости завершен должен быть в 2020 году. Перечень регионов и года, в которых были осуществлены переходы по кадастровой стоимости на расчет в соответствующем регионе, посмотреть можно на официальном региональном сайте налоговой службы.

Представляет собой инвентаризационная стоимость сумму, которая рассчитана в соответствии с приказом от 04.04.1992 Минстроя России БТИ №87 г. Она представляет собой фактически восстановительную имущественную стоимость (рассчитана на момент строительства исходя из суммы материалов) с учетом износа.

Она скорректирована на разные коэффициенты. Отражаются в ней площадь самого жилого помещения, тип дома, момент постройки и ввода в эксплуатацию, не учитываются такие факторы, как местонахождение помещения и стоимость под ним земельного участка, транспортная его доступность, степень комфортности и т.д.

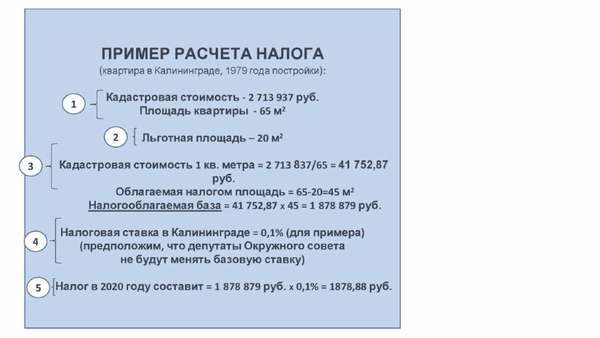

Рассчитывается кадастровая стоимости с учетом определения рыночной стоимости и, соответственно, учета всех описанных факторов. Пример можно посмотреть тут:

Максимальные различия между кадастровой и инвентаризационной стоимостью, в связи с этим, будут в соотношении относительно устаревших объектов, которые расположены на наиболее дорогостоящих (и привлекательных) земельных участках (к примеру, в центре города). Разница в кадастровой и инвентаризационной стоимости новостроенных домов существенно будет меньше. Разница особенно наблюдается в столице, где может возрасти стоимость объекта в 30-40 раз.

Перед тем как посчитать на калькуляторе ставку, нужно узнать инвентаризационную имущественную стоимость, для этого лично обращаются в БТИ. Информация о кадастровой имущественной стоимости должна быть на сайте Росреестра.

Также для определения базы налога имущественная стоимость корректируется на льготы и налоговые вычеты, которые устанавливаются местными нормативно-правовыми актами и Налоговым кодексом Российской федерации.

(Пока оценок нет)

(Пока оценок нет)