Развитие сферы банковских услуг в России привело к тому, что ежедневно количество оформленных займов растет. С одной стороны, такие возможности позволяют гражданам приобретать необходимые вещи, учиться и покупать жилье. С другой, количество неоплаченных ссуд также увеличивается и приводит к нестабильности экономической ситуации в целом.

Люди, столкнувшиеся с финансовыми проблемами, рано или поздно попадают в долговую яму, из которой потом выбраться крайне сложно. Рефинансирование (или перекредитование) это один из способов, который позволит решить сложную проблему с минимальными потерями, а также снизить проценты по ссуде. В своей работе мы расскажем о том, каким образом происходит рефинансирование сразу нескольких потребительских кредитов других банков и на каких условиях.

В чем заключается смысл рефинансирования ссуды?

Согласно статистическим данным, практически каждый десятый россиянин обращается за такой услугой в банк. Показатель очень значительный и говорит о том, что действующее предложение весьма актуально и востребовано.

По сути, рефинансирование – это банковский инструмент, который дает возможность оформить новую ссуду для оплаты старого кредита. Насколько это выгодно и в каком банке стоит подать заявку – это именно те вопросы, которые часто возникают у соискателей. В настоящее время банки активно предлагают населению подобные программы для физических лиц, попавших с тяжелую финансовую ситуацию. Все предложения условно делятся на два вида:

- внешнее – когда долг закрывает другое финансово-кредитное учреждение,

- внутреннее – средства предоставляет тот же банк, но по сниженной процентной ставке.

Выбирая между озвученными вариантами, стоит учитывать индивидуальные условия старого займа и принимать во внимание параметры новой ссуды. Если это действительно позволит сократить платеж по кредиту, то стоит приступать к оформлению необходимой документации.

Важные условия для предоставления перекредитования

Несомненно, процесс оформления нового займа для оплаты старой ссуды достаточно сложен, однако по его завершении гражданин получает возможность оплачивать ссуду на выгодных условиях. Банк тоже извлекает пользу из такого варианта решения проблемы, поскольку в противном случае ему придется обращаться в суд и передавать исполнительный лист приставам. Здесь же достаточно будет подать заявку на перекредитование, заключить соглашение и начать выплачивать ссуду на новых условиях.

Существует два существенных критерия отбора соискателей, на которые банк обращает внимание в первую очередь при обращении заемщика. Во-первых, речь идет о кредитной репутации человека. Если история положительная, то банк одобрит заявку. Во-вторых, просрочек по текущему кредиту быть не должно. Это требование крайне важно к исполнению, поэтому не стоит затягивать с обращением в банк, а при возникновении проблем сразу обратиться и произвести рефинансирование займа.

Когда рефинансирование является выгодным?

Перекредитование может быть выгодным в самых различных ситуациях. Наиболее популярными являются следующие причины:

- потребность в снижении финансового бремени и в продлении срока кредитования,

- желание изменить валюту по договору,

- оформить новый заём по более выгодной процентной ставке в другом банке,

- для снятия ареста или иного обременения с залогового имущества,

- с целью изменить график выплат с аннуитетных на дифференцированные платежи,

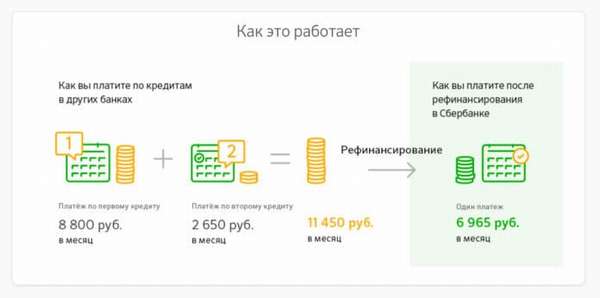

- для объединения сразу нескольких займов в один и снижения общей суммы выплат.

Каждый вариант предполагает оформление новой ссуды, но уже на более комфортных условиях. В целом, можно отметить, что банки очень часто идут навстречу заёмщику и при его соответствии требованиям стандартной программы предоставляют право участвовать в рефинансировании.

Какие займы могут быть рефинансированы?

Стоит отметить сразу несколько видов займов, которые возможно закрыть за счет новой суды. Речь идет о таких вариантах:

- жилищные кредиты,

- автокредитование,

- целевые займы,

- потребительские кредиты.

Особенно выгодным считается перекредитование займов, срок оплаты которых свыше трех лет. Это позволяет существенно снизить нагрузку на клиента и упорядочить возврат долга. Целесообразность такого шага особенно высока, когда речь идет сразу о нескольких займах. Многие банки предлагают заемщикам оформить перекредитование на сумму, перекрывающую долг максимум по пяти кредитам в разных банках. Здесь допускается оплатить сразу разные формы займов – карточку, потребительский кредит, ипотеку.

Условия рефинансирования нескольких займов в Сбербанке

В качестве примера можно привести условия, на которых предлагает выполнить перекредитование Сбербанк РФ:

- процентная ставка: 12,5-13,5%,

- максимальный размер займа – до 3 млн рублей,

- срок погашения – до 5 лет.

Кроме того, в рамках новой ссуды можно объединить до пяти разных займов. Похожие условия предлагают: ВТБ24, Россельхозбанк, Альфа-Банк.

Заключение

Перекредитование считается очень удобным способом изменить условия возврата взятой ссуды или сразу нескольких кредитов в разных банках. Помимо снижения процентного показателя, заемщик сможет изменить порядок и сроки возврата займов.

(Пока оценок нет)

(Пока оценок нет)