Многие семейные пары задаются вопросом, до скольких лет молодая семья считается молодой. И связан этот вопрос с правом такой пары воспользоваться дополнительной государственной поддержкой. Также данное понятие широко используется банками при создании определенных льготных программ по кредитованию молодых супругов.

Так до какого возраста семьи могут претендовать на дополнительные привилегии? Условно этот возраст ограничен 35 годами. Но различные структуры и программы могут рассматривать понятие «молодой семьи» по-разному.

Так, например, при участии в государственной программе по субсидированию части стоимости жилья оба супруга должны быть моложе 35 лет. А вот для Сбербанка России при оформлении льготной программы кредитования требование распространяется хотя бы на 1 супруга. То есть второй супруг может быть намного старше 35 лет.

Также при оформлении государственной программы «Молодой семьи» ее участники вынуждены годами ждать своей очереди. В случаях, если одному из супругов наступило 36 лет, пара снимается с участия в данной программе.

При льготном кредитовании один из участников должен быть моложе 35 лет, но если кредитный договор оформлен и денежные средства выданы, уже не имеет значения, через сколько лет эта пара не будет считаться молодой. Действие льготной программы не прекратится на протяжении всего периода действия договора.

Таким образом, к молодой паре относятся супруги до 35 лет. И использовать это преимущество они могут для:

- участия в государственных и региональных программах,

- получения ипотеки на льготных условиях,

Иногда понятие «молодой семьи» может использоваться для получения скидок в определенных магазинах или салонах. Здесь регламенты устанавливаются только самими организациями. Молодой может считаться пара и по возрасту супругов, и по количеству лет нахождения в браке.

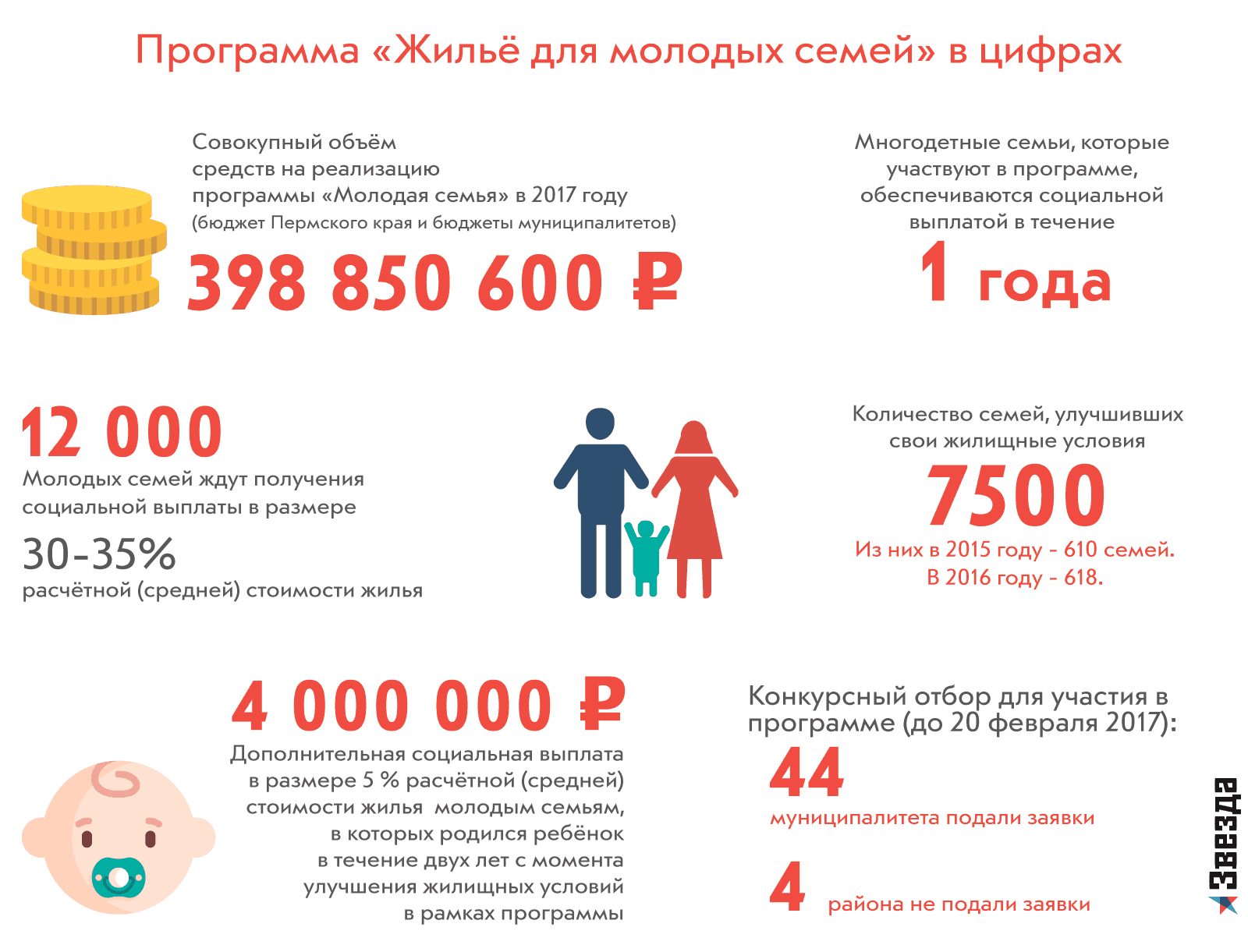

Государственная программа

Программа «Молодая семья» регулируется индивидуально каждым субъектом на основании общего федерального положения о помощи таким семейным парам. Основные требования, которым должны отвечать участники программы:

- Необходимость в улучшении жилищной площади.

- Возрастной ценз.

- Гражданство на территории России более 10 лет.

Каждый регион устанавливает дополнительные обязательные требования к участникам:

- При определении нужды в новом жилье норма квадратных метров на каждого члена семьи рассчитывается из индивидуальных норм региона.

- Обязательное трудоустройство одного или обоих супругов.

- Прописка всех членов семьи по одному адресу.

- Первоначальный взнос не меньше 10%.

- Финансовое состояние семьи, дающее гарантию, что она сможет изыскать оставшиеся необходимые средства для покупки жилья.

Действие программы

Данная программа действует следующим образом:

- претенденты подают документы и заявление на признание их нуждающимися в жилье,

- собирают остальные необходимые документы,

- пишут заявление в местный муниципалитет на участие в программе,

- получают решение о постановке их в очередь либо отказ,

- получают сертификат участника, который дает им право воспользоваться субсидией,

- выбирают способ улучшения жилищных условий,

- заключают договор купли-продажи, долевого участия или договор строительства с первоначальным взносом более 10%,

- подают заявление на перечисление средств на основании договора,

- доплачивают оставшуюся сумму по договору.

Улучшить свои жилищные условия при использовании данной программы можно тремя способами:

- личным строительством,

- долевым договором участия в строительстве,

- покупкой жилья на вторичном рынке.

Государственная субсидия покрывает 35% стоимости жилья бездетной семье и 40% супругам, у которых есть ребенок. Также может участвовать семья с одним родителем и ребенком. При нехватке собственных средств для улучшения жилищных условий семейная пара имеет возможность воспользоваться ипотекой.

Документы

Для подачи заявления о признании семейной пары нуждающейся в жилье нужно предоставить в муниципальные органы:

- паспорта и свидетельства всех членов семьи,

- справку о составе семьи,

- копию лицевого счета,

- документы, подтверждающие проживание семьи в определенном месте и основания владения, пользования данным имуществом,

- сведения о проживании вместе с семьей других лиц,

- документы, подтверждающие финансовую стабильность супругов,

- свидетельство о браке.

На основании данных документов администрация принимает решение о постановке в очередь или об отказе в участии в программе.

Получение ипотеки

Многие банки предусматривают дополнительные программы льготного кредитования для различных категорий граждан. Одной из таких категорий является молодая семья, которая может участвовать в специально разработанной индивидуально каждым банком программе.

В данном случае банк имеет право предъявлять свои требования к понятию «молодая семья», отличные от государственных. Так, банки могут требовать следующее:

- Возрастной ценз одного из супругов или обоих должен быть до 35 лет во время подачи заявки на ипотеку.

- Зарегистрированный брак больше года или иного периода.

- Гражданство России.

- В зависимости от наличия детей может варьироваться процентная ставка кредита и первоначальный взнос.

- Официальное трудоустройство одного или обязательно обоих супругов.

- Первоначальный взнос от 10%.

- Участие созаемщиков и/или поручителей.

- Отсутствие плохой кредитной истории у обоих супругов.

- Финансовая возможность выплатить ипотечные обязательства.

На основании данных критериев банк самостоятельно принимает решении о соответствии заявителя установленным критериям. Если семейная пара соответствует данным критериям, ей предоставляется ипотечный кредит на более выгодных условиях. К ним могут относиться:

- Сниженные процентные ставки.

- Увеличенный срок пользования кредитом.

- Возможность отсрочки окончательной суммы платежа в определенных условиях.

- Уменьшенный первоначальный взнос.

- Учитывается неофициальный доход семьи.

Данные льготные банковские программы могут быть использованы вместе с государственной или независимо от нее.

Документы для банка

Для оформления ипотечного договора семейной паре нужно подготовить следующие документы, с которыми нужно явиться в банк:

- паспорта и свидетельства о рождении всех членов семьи,

- документы, доказывающие финансовые доходы (справка 2-НДФЛ, выписка с расчетного счета и прочие доказательства дополнительных доходов),

- свидетельство о браке,

- паспорта созаемщиков и поручителей.

На основании предоставленных документов банк выносит решение и перечисляет средства на указанный расчетный счет.

При заключении договора долевого строительства необходимо обратить внимание на список аккредитованных банком застройщиков, с которыми он сотрудничает. При выборе другого застройщика банк может в выплате отказать.

(Пока оценок нет)

(Пока оценок нет)