Современный россиянин имеет смутное представление о том, как выполняется расчет процентов по кредиту. Как правило, люди просто подписывают соглашение с банком, получают необходимые средства и в дальнейшем начинают выплачивать кредит согласно представленному банком графику.

Данный вариант встречается в большинстве случаев, однако безграмотность в этом вопросе может стать самой настоящей ошибкой для заемщика. Дело в том, что, зная, как рассчитать годовые проценты по кредиту, человек может избежать излишне уплаченных сумм, а также получить представление о том, сколько он переплачивает по своему займу в реальности. В своей статье мы рассмотрим данный вопрос внимательнее и приведем формулу, при использовании которой выполняется необходимый расчет.

Можно ли выполнить расчет процентов по ссуде самостоятельно?

Чтобы узнать, какие выплаты по кредиту необходимо будет вносить в будущем, стоит выполнить несколько простых расчетов. Для определения необходимого показателя потребуется принимать в учет следующие моменты:

- вид ссуды, например, вещевой кредит, ипотека или автокредит,

- порядок погашения займа: аннуитетный или дифференцированный,

- срок внесения платежей,

- размер ссуды.

С одной стороны, заемщику нет необходимости утруждать себя расчетами, поскольку в банке выдают специальные документы, подготовленные банковским сотрудником, который, в свою очередь, пользуется онлайн-калькулятором. С другой, можно проверить, насколько работники банка-кредитора правильно произвели расчет с учетом прописанных в кредитном соглашении данных.

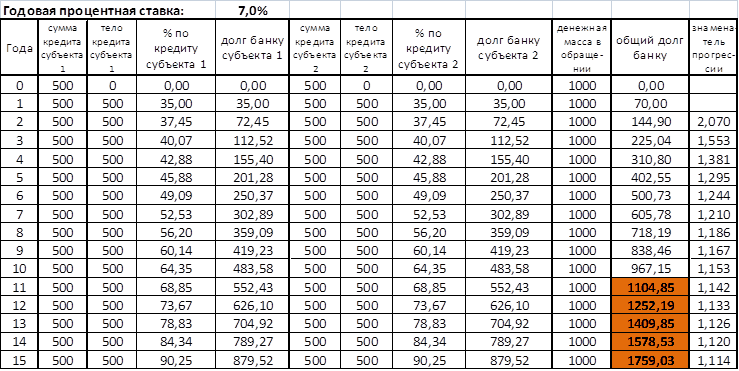

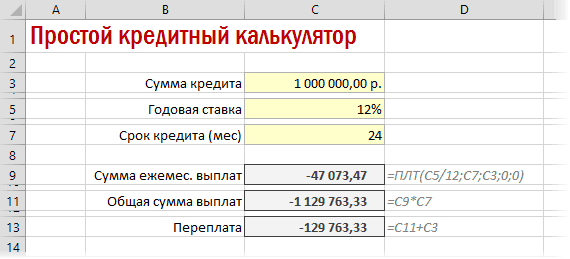

Для самостоятельного расчета можно воспользоваться простой и понятной программой Excel. Достаточно создать необходимую формулу, где необходимо лишь в дальнейшем менять процентные ставки с учетом показателей, которые действуют в банке.

Второй способ – это использование обычного калькулятора, который позволяет определить размер необходимого платежа по простому потребительскому займу. Со сложными процентами дело обстоит несколько серьезнее, и счетная машинка здесь вряд ли поможет.

Какие формулы для расчета платежей бывают и что следует учитывать при их использовании?

Выбирая подходящий вариант кредитования, многие граждане обращают внимание на такой показатель, как годовой процент по кредиту. Дело в том, что этот показатель является определяющим для расчета суммы процентов, а значит, и переплаты по кредиту.

Кроме того, следует учитывать и способ погашения займа: аннуитетный, при котором сначала гасятся процентные начисления, и дифференцированный, при котором сначала оплачивается основной долг. Вникая в такие тонкости, можно сделать вывод, что банк, предлагающий ссуду под низкие проценты, – это не всегда выгодно с финансовой точки зрения.

Формула расчета платежа по кредиту может быть стандартной, куда включается начальная сумма долга, процентный показатель и срок выплаты средств по займу. Кроме того, существуют еще и другие виды формул, в которых принимается во внимание сумма страховки или коэффициент, который предполагает вариант несвоевременного внесения оплаты по ссуде.

Как рассчитать платеж при аннуитетном варианте расчета?

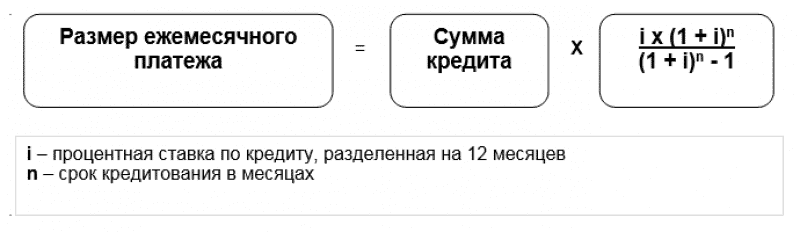

Основной способ оплаты долга, который в последнее время предлагают банки, – это аннуитетный платеж. То есть деньги возвращаются в банк равными долями в течение всего срока кредитования, причем большая часть идет на погашение процентов.

Данный вариант очень выгоден банку, поскольку кредитор гарантированно получает свои проценты, в то время как основной долг долгое время не уменьшается. То есть в случае досрочного погашения ссуды долг все еще будет немаленьким.

Формула расчета в этом случае выглядит следующим образом:

МП = К (П + (П/(1+П)ДК — 1)), где

- МП – месячный платеж по ссуде,

- К – основной долг,

- П – 1/12 от годовой процентной ставки по ссуде,

- ДК – срок возврата ссуды в месяцах.

В целом, формула достаточно проста и понятна в использовании, поэтому можно выполнить расчеты при помощи обычной ручки и листочка.

Расчеты платежа при дифференцированном виде гашения займа

Такой вариант оплаты ссуды предполагает сначала гашение основного долга, а затем оплату начисленных процентов. Удобство заключается в том, что можно погасить заем досрочно на выгодных условиях, и платеж по займу будет снижаться от месяца к месяцу. Для расчета показателя используется следующая формула:

МП = К* П* Дпер/Дгод, где

К- остаток по основному долгу,

П – процентная ставка за текущий период,

Дпер – фактическое количество дней в месяце использования ссуды,

Дгод – количество дней в году.

Как можно увидеть, формула также достаточно проста и понятна для выполнения расчетов и получения требующихся данных. Воспользоваться ею сможет любой заемщик.

Заключение

Чтобы узнать, каков будет платеж по кредиту, стоит изучить вопрос самостоятельно и выполнить все необходимые расчеты самостоятельно. Можно воспользоваться виртуальным или обычным калькулятором, а можно обратиться к специальным формулам и произвести требующиеся вычисления на бумаге. При расчете важно учитывать, какой тип гашения ссуды был предусмотрен банком при оформлении банковского займа, и воспользоваться именно той формулой, которая наиболее подходит для этого.

(Пока оценок нет)

(Пока оценок нет)