Такую аббревиатуру, как КБМ, слышали все водители, однако далеко не каждый из них знает про основополагающие нюансы данного понятия. Мне в свое время определенные знания о КБМ помогли отстоять права и получить премию в том размере, в котором она мне полагалась, а не в предложенном страховщиком. В связи с этим я хочу рассказать всем водителям автотранспортных средств о том, что такое КБМ, а также как определяется данный коэффициент и по каким правилам. Кроме того, будет сделан акцент на основные законодательные акты, руководствуясь которыми физические лица смогут добиться перерасчета коэффициента, если в нем была допущена ошибка работниками страховой службы.

Что такое КБМ

У некоторых физических лиц, которые недавно сели за руль, на слуху вертится такая аббревиатура, как КБМ, но что это знает не каждый. Буква “К” в данном сокращение означает слово коэффициент, “Б” бонус, а “М” малус. Коэффициент подобного рода применяется в страховом бизнесе. Например, если в роли страхователя выступает водитель, а страховщиком является определенное юридическое лицо, то в случае выплаты страховой премии на ее размер как раз и повлияет КБМ. Коэффициент свидетельствует о том, насколько добросовестно водило машину то или иное физическое лицо. Если водитель никогда не попадал в дорожно-транспортные происшествия, не нарушал правила, а также имеет многолетний стаж вождения, то значение коэффициента будет максимальным.

Также КБМ это некая система, предназначенная для учета рейтинга водителей, которая основана на их заслугах. Иначе говоря, если физическое лицо всегда ездило аккуратно, то в случае происшествия страхового случая в соответствии с размером данного коэффициента оно будет поощрено дополнительно.

Однако такое понятие, как КБМ, подразумевает начисление не только бонуса, но и малуса. Например, если было заключено страховое соглашение и на протяжении его действия случилось несколько дорожно-транспортных инцидентов, то страховщик будет оштрафован, а водителю соответственно будет начислен бонус. Если же по вине физического лица происходят аварии либо какие-то другие неблагоприятные дорожные происшествия (например, если водитель садился за руль в нетрезвом состоянии), то в силу вступает малус, который уменьшает КБМ. Данная система является довольно эффективной, поскольку дает толчок водителям максимально аккуратно и внимательно вести себя на дорогах, а также предоставляет возможность установить наиболее выгодную и объективную сумму премий, соответствующую числу страховых случаев, случившихся с определенным физическим лицом.

Каким образом определяется КБМ

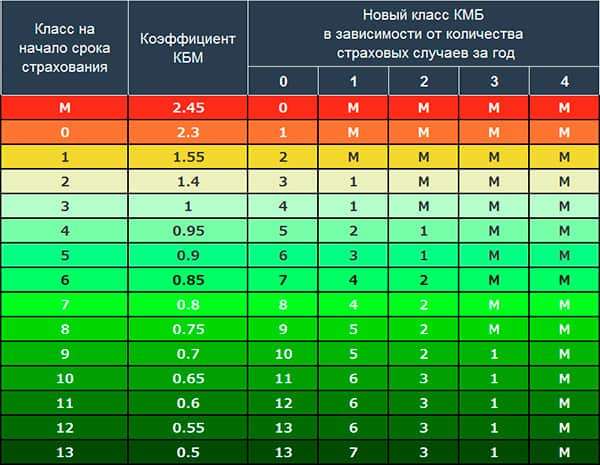

На территории Российской Федерации действуют пятнадцать классов, согласно которым происходит страхование владельцев автотранспортных средств. Например, если физическое лицо только получило водительское удостоверение и соответственно у него не имеется никакой страховой истории за плечами, то ему автоматически присваивается третий класс или КБМ1. Все эти пятнадцать классов обозначаются цифрами от 0 до 13, а также один из них именуется буквой “М”. Максимальному коэффициенту соответствует буква “М”, а значение его равно 2.45. Далее следует нулевой класс, коэффициент для которого составляет 2.3. После этого коэффициенты уменьшаются в порядке убывания. Несложно догадаться, что наименьшему из них соответствует цифра 13. Что касается минимального значения, то оно равно 0.5.

Следует отметить, что классы для коэффициента бонус-малус относят к двум категориям на начало и на конец года. Изначально (первого января определенного года) водителю присваивается тот или иной класс, затем по истечению годового лимита данный параметр пересматривается. Делается это на основании страховых инцидентов, случившихся за этот период. Если они отсутствуют, то физическому лицу присваивается класс ниже, а значение КБМ соответственно растет. Существует специальная таблица, утвержденная законодательством, на основании которой в зависимости от числа страховых платежей (ноль выплат, одна, две, три, четыре либо более) варьируется класс, а также размер коэффициента, действующего на момент начала текущего года.

Также хочу обратить внимание на то, что при осуществлении вычислений КБМ во внимание берется вся история страхового типа, а не только информация за текущий год. Иначе говоря, страховые происшествия, которые случались на протяжения действия прошлых договоров, также учитываются.

Какими законами руководствоваться

Моя личная практика показывает, что знания действующих законодательных актов, затрагивающих такое понятие, как КБМ, никогда не будут лишними. В моем случае работники страховой службы при месячном перерасчете коэффициента сделали в нем ошибку в меньшую сторону. Для того чтобы восстановить справедливость и соответственно добиться переоформления показателя, мне понадобилось непросто подать заявление, но и сослаться в нем на определенный закон. Речь идет о федеральном законе под номером 40, посвященном делам обязательного страхования гражданской ответственности собственников транспортных средств, который вступил в свое действие с пятого апреля 2002 года.

В состав данного федерального закона входит далеко не одна статья. В первую очередь советую обратить внимание на статью под номером девять, которая регулирует базовые ставки, а также содержит основные правила, имеющие непосредственное отношение к коэффициентам тарифов страхового типа. Помимо того, рекомендую сделать акцент и на пятнадцатой статье, которая гласит о порядке проведения процедуры обязательного страхования. В законодательном акте указано, каким образом должен заключаться договор между страхователем и страховщиком, а также на каких основаниях его можно разорвать. Также в этой статье рассказано, какие реквизиты должны быть проставлены в документе и какая информация в нем указана, для того чтобы он имел юридическую силу.

Как восстанавливается КБМ

КБМ это некое доказательство того, что физическое лицо водило автомобиль как следует и соответственно, при происшествии дорожно-транспортных инцидентов не по его вине, имеет право на поощрение в денежном эквиваленте. Однако когда обнаруживается, что значение коэффициента почему-то меньше, чем должно было быть, то становится довольно неприятно. КБМ необходимо срочно восстанавливать на правильное значение. Для этого требуется сделать следующее:

- Составить заявление. Если застрахованное физическое лицо самостоятельно идентифицировало (например, на сайте российской системы автостраховщиков), что значение его коэффициента бонус-малус является неправильным, то нужно срочно составлять заявление. Данный документ должен содержать требование о восстановление КБМ, ссылку на законодательный акт, которым руководствуется заявитель, а также информацию о том, в каком месяце была сделана ошибка. Подается заявление в ту страховую службу, с которой на данный момент времени у физического лица заключен договор,

- Написать письмо. Иногда бывает так, что попытки обращения в страховые организации с просьбой восстановления КБМ, являются напрасными. Тогда физическому лицу необходимо составить аналогичный заявлению документ (письмо) и подать его в российскую систему автостраховщиков. Документ должны будут рассмотреть на протяжении трех либо четырех календарных дней, после чего начнется процесс по удовлетворению просьбы обратившегося физического лица. К письму обязательно необходимо прикрепить копию заявления, выполнение которого проигнорировала страховая компания.

(Пока оценок нет)

(Пока оценок нет)