На протяжении нескольких лет государство выделяет помощь в виде субсидий для снижения процентной ставки по ипотеке. В текущем году при участии в новой программе граждане смогут получить ипотечный заем под 6% годовых. Но требования к заемщику предъявляются строгие, в первую очередь, ему необходимо стать родителем 2 или 3 ребенка после момента действия программы.

Суть программы

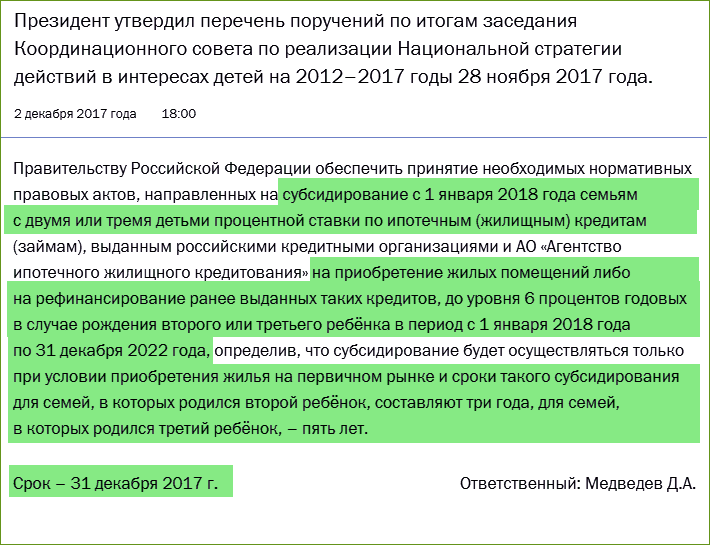

Она начала свое действие с начала 2019 года и будет длиться 5 лет. В ходе нее имеют возможность получить ипотечный заем семьи, у которых появится 2 или 3 малыш в период ее действия.

Порядок действия данного субсидирования заключается в следующем:

- У гражданина должен появиться официально узаконенный 2 или 3 малыш.

- Кроме этого, он должен соответствовать всем установленным требованиям, предъявляемым к участникам программы и к заемщикам банками.

- Заявитель собирает весь необходимый пакет бумаг и подает заявку в банк на предоставление льготного ипотечного займа.

- Банк может быть выбран любой из тех, что заключили партнерский договор с Агентством об участии в данной программе.

- Сотрудники банка рассматривают заявку, проверяют подлинность предоставленных бумаг и правдивость информации, анализируют соответствие заемщика установленным требованиям и принимают решение.

- При положительном ответе банка с заемщиком заключается ипотечное соглашение, на основании которого он получает запрашиваемую сумму на необходимый ему срок.

- Денежные средства переводятся на расчетный счет продавцу жилья.

- Заемщик обязан в короткие сроки оформить залог на приобретенное или иное недвижимое имущество по согласованию с кредитной организацией.

- Далее заемщик выплачивает платежи согласно предоставленному банком графику.

- Кредитная организация представляет все необходимые документы в Агентство, занимающееся посреднической функцией по распределению федеральных бюджетных денежных средств на ипотечное кредитование.

- Агентство проверяет полученные бумаги на соответствием всем требованиям выдачи субсидии.

- Если все правильно предоставлено, Агентство перечисляет банку субсидию в размере недополученной им прибыли от предоставления ипотечного займа по льготным условиям.

В таком порядке осуществляется передача субсидий из федерального бюджета непосредственно гражданам.

Важно знать, что действие льготного периода ограничено и напрямую зависит от степени очередности рожденного малыша. Появление второго новорожденного в семье дает право на пользование льготой в течение 3 лет, а появление третьего малыша – 5 лет. При этом если оба ребенка появятся в период действия программы, то родители смогут их суммировать и получить льготные период 8 лет. Но об этом обязательно нужно подавать заявление в банк и подтверждать информацию документально.

Требования

Для того чтобы банк смог выдать ипотечный заем на льготных условиях, должны быть соблюдены требования к нему. В противном случае банковская организация не сможет получить субсидию по нему. К основным требованиям относятся следующие моменты:

- ипотечное соглашение должно быть заключено с момента вступления в действие программы, в данном случае возможно даже рефинансирование имеющегося ипотечного договора,

- размер суммы, выданной по данному соглашению, не может превышать более 3 миллионов для регионов и 8 миллионов для городов федерального значения,

- при оформлении займа покупатель жилья внес свои 20 процентов стоимости жилья или больше,

- на льготный период ставка действует 6%, после его окончания оставшаяся сумма задолженности будет пересчитана по ставке ЦБ, увеличенной на 2 процента, об этом условии должно быть прописано в ипотечном соглашении,

- обязательно дополнительное страхование не только имущества, но и жизни, работоспособности заемщика в течение всего срока действия ипотечного соглашения,

- вид платежа возможен только аннуитетный, то есть равными суммами в течение всего срока,

- допустимо приобретение жилья только на первичном рынке,

- по оформленному займу не должно быть просрочек и неоплаченных платежей.

Кроме данных требований, которые предъявляются государством в виде проверяющего государственного органа Агентства, сами банки имеют право устанавливать следующие требования:

- Возрастной ценз заемщиков. Обычно он составляет от 21 года до 65 лет, при этом крайний возраст считается датой последнего платежа. В некоторых кредитных организациях могут быть установлены более или менее строгие требования.

- Гражданство России, при этом желательно наличие постоянной длительной прописки в регионе по месту подачи заявления.

- Обязательное трудоустройство. Многие банки требуют, чтобы общий стаж заемщика был более 1 года, при этом на последнем месте работы он проработал от 6 месяцев.

- Стабильный официальный доход. Банки приветствуют в первую очередь своих держателей зарплатных карт. Кроме этого, в основном требовании должна быть предоставлена справка 2-НДФЛ, где указана вся официальная заработная плата заемщика. Хотя помимо этого, банки могут учитывать и дополнительные доходы клиентов. Они могут быть подтверждены выписками с банковских счетов.

- Хорошая кредитная история. Это требование является важным практически для всех кредитных организаций. При этом проверяется не только черный список среди банков, но и задолженность по судебным приставам, которая может возникнуть вследствие неуплаты административных штрафов, коммунальных платежей, налогов и прочих обязанностей.

Поэтому перед тем как подавать заявку, нужно проверить отсутствие задолженностей, собрать все необходимые бумаги и только после этого совершить визит в банк.

Документы

При оформлении данного ипотечного займа потребуется более расширенный пакет документов, чем при получении нельготной ипотеки. Необходимы следующие бумаги:

- личный паспорт заемщика и созаемщика, которым обычно выступает второй супруг,

- свидетельства о рождении всех детей,

- справки, подтверждающие семенные доходы, выписки со счетов, – все, что может доказать факт наличия и регулярного поступления денежных средств,

- согласие супруга на участие в ипотечном займе,

- копии трудовых книжек, договоров, иные документы, подтверждающие официальное трудоустройство членов семьи, при этом необходимое количество времени,

- документы на выбранное жилье, если имеются уже определенные варианты и предпочтения.

Также банк может запросить и некоторые другие бумаги для проверки предоставленных данных.

В настоящее время к данной программе подключились такие банки, как Сбербанк, ВТБ 24 и ВТБ Банк Москвы, Россельхозбанк. Подробную информацию об участии кредитных организаций в этой программе можно получить непосредственно на сайтах этих банков. Самые выгодные условия предоставления кредитов всегда отражаются для привлечения внимания заемщиков.

Также воспользоваться данной программой можно и путем рефинансирования имеющейся ипотеки, если участники программы по всем требованиям подходят под нее. Рефинансирование подразумевает получение нового кредита, поэтому ипотечный заем будет считаться подписанным с момента вступления в действие программы.

Однако при рефинансировании важно просчитать все основные моменты, связанные с дополнительными услугами страхования жизни, а также непосредственно со страхованием имущества. Также важно оценивать, какой срок осталось платить и сколько процентов осталось выплатить по имеющемуся ипотечному долгу. Если практически все проценты выплачены, то выгоды от такой операции не будет.

Важно знать, что минимально допустимая сумма по данной программе может быть оформлена от 500 тысяч рублей на максимальный срок до 30 лет. Если заемщик несвоевременно вносит платежи по займу, банк не сможет получить субсидию, и, соответственно, изменит условия договора на невыгодные для заемщика.

(Пока оценок нет)

(Пока оценок нет)