Поскольку налоговая база в декларации 3-НДФЛ вызывает затруднения у многих физических лиц, касающиеся того, как правильно внести соответствующие данные в документ, то предлагаем обсудить именно эту тему. Кроме того, налогоплательщики смогут узнать и требования общего характера, согласно которым должна быть заполнена налоговая декларация.

- Ссылка на пустую форму декларации 3-НДФЛ.

- Ссылка на скачивание образца бланка.

- Ссылка на программу для оформления декларации.

Налоговая база в декларации 3-НДФЛ

В первую очередь, у физических лиц, у которых возникла потребность в оформлении листа декларации, посвященного расчету налоговой базы, возникает вопрос относительно того, где взять бланк данного документа.

После этого налогоплательщик может заполнить пустые строки в скачанном файле либо прямо на компьютере, а затем уже распечатать документ и проставить свои росписи, либо сразу перенести на бумажный носитель и поработать с бланком вручную.

Внимание! Бланк 3-НДФЛ, предложенный по ссылке выше, является официальным. Данный документ был введен в действие на территории Российской Федерации с 24.12.2014 года таким органом, как Федеральная налоговая служба, которая приняла соответствующий приказ ММВ-7-11/671 (последняя версия документа была утверждена 25.10.2017 года).

ё

Общие моменты по разделу 2

Тем налогоплательщикам, которым необходимо произвести расчет своей налогооблагаемой базы, а также вычислить размер суммы, подлежащей уплате налогов, понадобится заполнить второй раздел декларации по форме 3-НДФЛ. Однако если в налоговую инспекцию будет сдан только раздел №2, то. даже несмотря на его безупречное заполнение, документ не примут.

Это объясняется тем, что в бланке декларации предусмотрена главная страница, предназначенная для указания общих данных, которую должны заполнять абсолютно все физические лица независимо от цели подачи, а также некоторые другие обязательные страницы.

Для того чтобы налоговый инспектор не имел претензий к тому, как оформлен раздел под номером два, а физическому лицу не пришлось перезаполнять документ и терять время, настоятельно рекомендуем соблюсти несколько следующих правил:

- В первую очередь, рассчитываются определенные показатели. Налогоплательщику необходимо открыть статью под номером 224, которая является неотъемлемой частью Налогового кодекса, и произвести вычисления размеров налоговой базы, а также доходов, облагаемых налоговыми взносами, по ставкам, зафиксированным в данном законодательном акте.

- Потом подсчитывается налог на доходы физических лиц. После того как основные показатели уже рассчитаны, можно переходить к вычислению суммы подоходного налога, которая вносится в декларацию с целью перечисления материальных средств в государственный бюджет либо возмещения оттуда.

Обращаем отдельное внимание на то, что все суммы, которые были рассчитаны на первом этапе (в соответствии со статьей 224 НК РФ), указываются точно. Необходимо не забывать писать даже копейки, которые получились при подсчете, а если вышло целое число, то в ячейках для копеек проставляются нули.

А касательно всех остальных показателей, то если размер копеечной части равен цифре 50 и выше, выполняется округление в сторону целого рубля (то есть если выходит сумма 567. 75, то в бланке пишется цифра 568.00).

Заполнение раздела 2

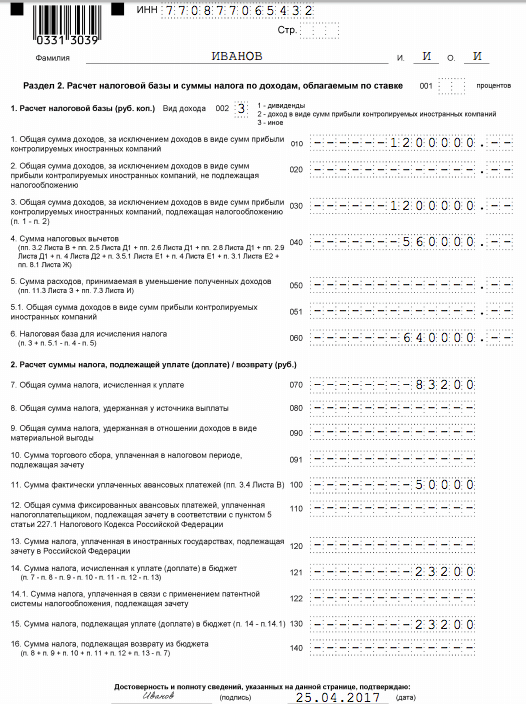

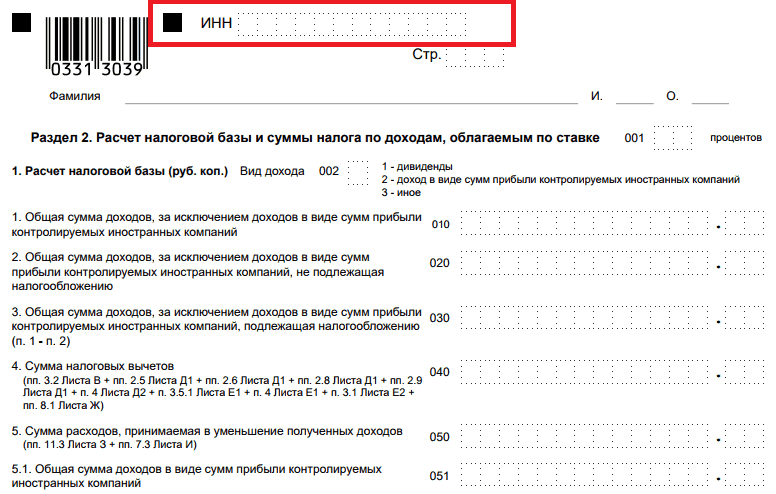

Как и оформление любой другой страницы декларации, предназначенной для фиксации данных относительно налогов на доходы физических лиц, в разделе 2 понадобится проставить идентификационный номер налогоплательщика (это делается в самой верхней строке листа). Кроме того, нужно не забыть отметить номер страницы (если данное число меньше десяти, то сначала пишутся два нуля, а затем сама цифра). После этого заглавными буквами русского алфавита отображается фамилия декларанта и его инициалы (чуть правее в этой же строке).

Следует отметить, что перед сдачей на проверку листов бланка необходимо, чтобы информация, присутствующая в них, была подтверждена физическим лицом, которое оформляло документ. Для этого снизу каждой страницы проставляется личная подпись декларанта и текущая дата.

Какие показатели вносить в строки бланка

Второй раздел состоит из двух подразделов (один посвящен подсчету налогооблагаемой базы, а другой сумме налога, которая подлежит либо возмещению из государственной казны, либо уплате в нее). В каждом подразделе имеются пункты, напротив которых проставлен номер строки, а с правой стороны отведено место для внесения суммы, полученной в результате выполненного расчета.

Предлагаем подробней остановиться на том, какие суммы и в какие строки второго раздела нужно вписать налогоплательщикам. Для этого декларанту рекомендуем учесть следующие рекомендации относительно проведения подсчета:

- Строчка с кодом 010. Здесь прописывается общий размер прибыли физического лица. Для того чтобы правильно вычислить данное число, декларанту понадобится просуммировать цифру, отображенную им на листе А в строке с кодом 070, с числом из листа Б, указанным в строке под тем же номером, а также с цифрой из листа В (подпункт 3.1) и из листа Е2 (подпункт 3.2).

- Строчка с кодом 020. Для того чтобы вычислить суммарный размер доходов физического лица, с которых не удерживается НДФЛ, понадобится взять показатели из листа под буквой Г, а именно из строк под номерами 200 и 220, а также из строки с кодом 071 и 072 из листа Б.

- Строчка с кодом 030. Сюда физическое лицо должно внести общую сумму своей прибыли, с которой по правилам действующего налогового законодательства снимается НДФЛ. Цифра, отображенная в этой строке, обязательно должна быть больше (или равна), чем сумма строчек с кодом 040 и кодом 050.

- Строчка с кодом 040. Данное поле предназначено для внесения суммы вычетов. Если с дохода физического лица снимаются налоги не по ставке тринадцать процентов, то в этой графе необходимо проставить нули.

- Строчка с кодом 070. Цифра, которая должна быть указана в данном поле, это суммарный размер налога, начисленный к уплате. Для того чтобы произвести расчет данного показателя, понадобится взять число, записанное в строку с кодом 060, и умножить его на определенный размер налоговой ставки (зачастую это тринадцать процентов).

Если у физических лиц, заполняющих форму 3-НДФЛ, возникает потребность рассчитать показатели для других строк, номера которых не указаны в списке, приведенном выше, то рекомендуем обратиться за помощью к налоговому агенту.

Правила оформления

Для того чтобы форма 3-НДФЛ была принята на рассмотрение налоговой службой, очень важно не нарушать правила оформления документов подобного рода, действующие на территории Российской Федерации.

Главным требованием является отсутствие ошибок и помарок. Правило касательно пустых строк гласит о том, что они не должны оставаться незаполненными, в них нужно ставить нули, тем самым как бы обозначая, что информация отсутствует, а не физическое лицо забыло ее внести.

Что касается всех показателей, которые рассчитываются во втором разделе, то начальные данные должны быть не придуманы или вычислены самостоятельно, а обязательно взяты из соответствующей документации.

Например, такими документами могут быть те же декларации 3-НДФЛ за предыдущие года либо справки о доходах по образцу 2-НДФЛ. Если бланк декларации будет заполнен именно по такому правилу, то все цифры, присутствующие в нем, будут признаны достоверными, а данные действительными.

Помимо того. не забудьте сверить, чтобы все идентификационные номера налогоплательщика, отображенные на каждой странице формы 3-НДФЛ, совпадали. Поскольку данный код многозначный, то бывает так, что физические лица случайно путаются и ставят по ошибке не ту цифру, которая в дальнейшем становится фатальной, поскольку декларацию не принимают и отправляют на переоформление.

(Пока оценок нет)

(Пока оценок нет)