Подчас приобретение того или иного товара требует от нас вложения дополнительных денежных средств. При отсутствии сбережений мы обращаемся в финансовое заведение и оформляем потребительский кредит. Получение заемных средств представляет собой достаточно простую и понятную для многих процедуру. Сегодня вряд ли найдется человек, который никогда не оформлял займов или не имеет представления о подобной услуге.

Решение вопроса таким образом, с одной стороны, может стать настоящим спасением, а с другой, возникновением новых проблем, связанных с просрочкой и с неуплатой долга. Данная статья посвящена тому, какие плюсы и минусы есть у кредита, а также на какие моменты потребительского кредитования стоит обратить внимание при оформлении подобной ссуды.

Какие виды потребительского кредитования существуют сегодня?

Чтобы выяснить, какие недостатки и преимущества потребительского кредита имеют особое значение, стоит разобраться в вариантах предоставления заемных средств и дать определение самому термину. Согласно действующему определению, заём, который предоставляется гражданину для оплаты собственных нужд, называется потребительским кредитом. Воспользоваться такой услугой могут лица старше 18 лет и граждане, еще не достигшие пенсионного возраста.

Существует немало факторов, которые позволяют классифицировать все имеющиеся варианты кредитования. В частности, можно выделить две большие группы:

- целевые ссуды, которые выдаются на приобретение определенного продукта или на оплату услуги. Важно, что средства переводятся безналичным путем со счета кредитора на счет получателя,

- нецелевые займы, предоставляемые для распоряжения по усмотрению заемщика. Банку не требуется сообщать информацию о том, как будут израсходованы деньги. Такие ссуды можно получить наличными в кассе банка или на счет, который будет указан в заявке.

Помимо приведенной глобальной классификации,можно выделить кредиты, которые различаются сроком погашения, имеющие или не имеющие обеспечения, а также различающиеся формой предоставления, например, кредитные карты или овердрафтные линии. Как правило, банки предлагают оформить ссуду под самые различные проценты (от 15 до 30%) и на разных условиях. Чтобы выбрать оптимальный вид кредитования, сначала стоит изучить положительные и отрицательные стороны данной услуги.

В чем заключаются преимущества потребительского кредитования?

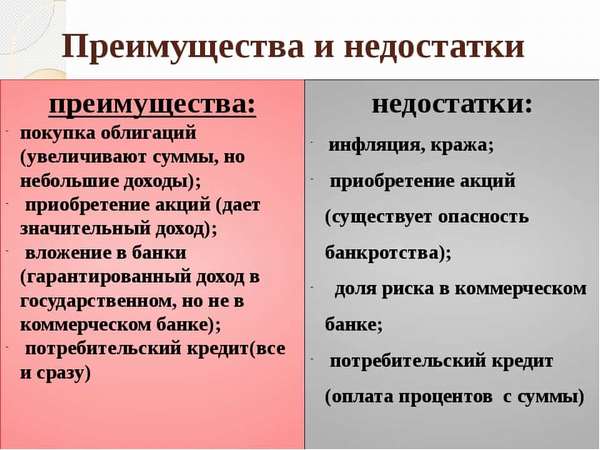

Оформление ссуды может стать выходом в сложной финансовой ситуации и помочь решить различные проблемы. Несомненно, такой вариант имеет свои преимущества и положительные моменты.

Речь идет о следующих показателях:

- денежные средств позволяют приобрести необходимый товар или оплатить нужную услугу в любой момент, независимо от наличия или отсутствия личных сбережений,

- оформленный кредит позволяет приобрести товар в рассрочку, благодаря чему не придется переплачивать. Чаще всего такой вариант подходит людям, когда речь идет о приобретении продукта по сниженной цене, а сама скидка – это проценты, которые необходимо будет возместить банковскому учреждению за предоставление ссуды,

- при наличии положительной кредитной репутации можно получить заем по низкой процентной ставке, а также воспользоваться льготными условиями кредитования,

- получение средств не предусматривает оплату лишних комиссионных сборов,

- нецелевой кредит может потребовать минимального пакета документации и оформляется без предоставления обеспечения.

Помимо перечисленных преимуществ, потребительское кредитование может иметь и некоторые недостатки. Именно об этом мы расскажем далее.

Минусы потребительского кредитования

Негативные стороны кредитования такого типа многим известны. Несомненно, эти характеристики стоит принимать в учет при обращении за ссудой и правильно оценивать собственные возможности.

В качестве минусов стоит отметить такие моменты:

- иногда клиент не может получить быстрый заем, поскольку банк рассматривает обращение в течение нескольких дней,

- для получения крупной суммы и оформления займа на выгодных условиях придется подготовить немало дополнительных документов. Здесь речь идет о справке 2-НДФЛ, о трудовой книжке, о дипломе, а также о бумагах на залоговое имущество,

- высока вероятность отказа, если клиент официально не трудоустроен, получает невысокую зарплату или его кредитная репутация отрицательная,

- в случае несвоевременной оплаты средств на долг могут быть начислены пени, а заемщик попадет в сложную финансовую ситуацию. В свою очередь, это приведет к формированию негативной кредитной истории и к проблемам с приставами.

В итоге можно отметить, что потребительское кредитование – это не только достаточно выгодное мероприятие, но возможность, которой стоит пользоваться только в определенных случаях.

Заключение

Принимая решение об оформлении потребительской ссуды, заранее стоит уточнить все условия предоставления займа и, воспользовавшись онлайн-калькулятором, рассчитать, насколько актуальным является такая форма получения необходимых средств. Если сумма ежемесячного платеж будет неподъемной для возможного заемщика, то стоит отказаться от оформления ссуды и воспользоваться другим вариантом получения необходимых финансов.

(Пока оценок нет)

(Пока оценок нет)