Ипотечное кредитование подразумевает длительный срок, на который предоставляется заем. Максимальные сроки достигают 35 лет, на которые кредитная организация может предоставить кредит. Безусловно, в этом случае банки получают прибыль в размере 100, а то и 200 процентов от первоначальной суммы займа. Получается так, что гражданин, получив один раз ипотечный заем, платит за него практически всю жизнь, пока является трудоспособным. Мало кого радует такая перспектива, поэтому многие желают досрочно с ней расплатиться.

Схемы платежей

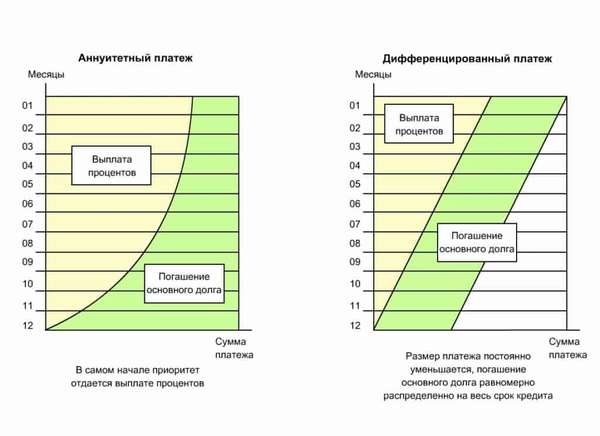

При оформлении кредита банки всегда предоставляют аннуитетную схему расчета платежей. Но существует еще и дифференцированная схема, которую также банк может предоставить по желанию заемщика. Это 2 основные схемы, которыми происходит погашение заемщиком полученного кредита.

Аннуитетная схема позволяет погашать заем равными суммами на протяжении всего срока кредитования. Но в этом случае банки стараются в первые годы получить как можно больше процентов за пользование кредитом, поэтому в процентном соотношении от выплачиваемых средств переплата может составлять сначала около 75-80 процентов, а основной долг будет закрываться только в размере 20-25 процентов.

Эта схема наиболее удобна для досрочного погашения долга. В этом случае сумма платежа всегда стабильна, а средства, уплаченные сверх этого, зачисляются в счет погашения основного долга. Таким образом, происходит перерасчет графика платежа, что приводит либо к уменьшению срока кредита, либо к уменьшению суммы платежа.

При уменьшении суммы происходит пропорциональное уменьшение доли процентов за пользование займом и основной суммы, идущей на погашение долга.

В случае дифференцированного погашения займа устанавливаются фиксированная равная сумма, идущая на погашение задолженности, и проценты, начисленные на остаток долга. Получается, что изначально заемщик платит наибольшую сумму по графику платежей, и со временем платеж уменьшается за счет начисленных процентов на остаток долга. В таком случае переплачивать изначально будет сложно, так как придется платить крупные суммы, зато спустя несколько лет, когда ежемесячный платеж уменьшится, переплачивать будет вполне реально.

Но такая схема менее пользуется популярностью у заемщиков, так как первый платежи бывают очень большими и непосильными для многих. Таким образом, банки по умолчанию предлагают аннуитетный способ расчетов.

Рефинансирование

Один из быстрых и возможных способов уменьшения задолженности доступен практически каждому заемщику. Суть его заключается в том, что если у человека имеется кредит, оформленный на крайне невыгодных для него условиях, с высокой процентной ставкой, то его можно закрыть за счет получении нового кредита. В этом случае новый кредит должен быть предоставлен на более выгодных условиях.

Они могут заключаться в следующем:

- В уменьшенной процентной ставке по займу. Тогда ежемесячная сумма платежа будет ниже, и в этом случае будет удобно переплачивать по имеющемуся кредиту.

- В большем сроке кредитования, чем был до этого. В этом случае также сумма ежемесячного платежа будет уменьшена, что даст возможность гасить его досрочно.

- В получении кредита в другой валюте. Если до этого был получен валютный кредит, а сейчас его стало платить не выгодно, то его можно закрыть путем получения нового рублевого займа и в дальнейшем нужно будет выплачивать в рублях. Аналогично можно поступить с любой валютой.

- При необходимости продажи имущества, находящегося в залоге у банка, осуществить данную сделку возможно только после полного погашения кредита. Но путем рефинансирования этого займа потребительским кредитом обременение на имущество снимется и сделку можно будет осуществить. А вырученными средствами погасить новый кредит при необходимости.

Таким образом, используя рефинансирование, можно существенно изменить имеющиеся условия по займу и добросовестно досрочно рассчитаться с банком. Но также важно учитывать и условия самого кредитного соглашения относительно возможности досрочно погашать кредит.

Условия банка

Законодательством страны предусмотрена возможность каждого заемщика досрочно погашать взятые кредиты. Но обязан он это делать с согласия кредитора. Кредитная организация не вправе ограничить полностью заемщика расплатиться по взятому обязательству. Важно читать кредитное соглашение перед тем, как гасить ипотеку досрочно. В нем могут содержаться важные пункты о дополнительных комиссиях, которые взимает банк за полное досрочное погашение имеющейся задолженности.

Некоторые банки могут требовать письменно уведомлять их за месяц о том, что заемщик планирует полностью погасить задолженность.

Судебная практика показывает, что в суд часто обращаются заемщики, когда при досрочном погашении банки требовали с них большие комиссии за предоставление этой возможности. Однако не всегда суд вставал на сторону истца. Поэтому перед тем, как подписывать кредитное соглашение, важно уточнить этот пункт заранее.

Дополнительные способы погашения

Многие задаются вопросом, где взять денежные средства, чтобы расплатиться с кредитом досрочно. Не всегда удается копить и откладывать, имея на шее обязательство по кредиту. Хотя если записывать все свои расходы и доходы за месяц, можно проанализировать свои затраты и сэкономить на определенных пунктах, которые покажутся чрезмерно затратными или абсолютно ненужными.

Важно научиться контролировать свои расходы, тогда можно будет сэкономить дополнительные пару тысяч рублей, которыми можно досрочно гасить имеющийся кредит, тем самым постепенно уменьшая размер ежемесячного платежа и сумму долга.

Также нужно подумать, где еще можно получить дополнительные средства. Государство дает возможность гражданам осуществлять налоговые вычеты, если деньги были израсходованы на определенные нужды в течение года. К таким затратам могут относиться:

- приобретение недвижимости,

- затраты на лечение и покупку медикаментов,

- оплата своего обучения или обучения близких родственников,

- при затратах на благотворительность,

- осуществление отчислений на счет будущей пенсии,

- затраты на медицинскую страховку,

- при осуществлении определенного вида профессиональной деятельности.

Даже в момент получения заработной платы при наличии детей можно оформить налоговый вычет. Все эти затраты дают возможность вернуть уплаченные за прошлые 3 календарных года подоходные налоги. На каждый вид затрат установлены свои лимиты, с которых можно получить денежные средства. Наиболее значимую сумму можно получить при покупке либо строительстве недвижимости. Законодательством предусмотрена возможность вернуть до 260 тысяч рублей с суммы затрат на приобретенную недвижимость, а также вернуть 13 процентов в суммы уплаченных процентов по ипотечному займу.

Таким образом, оформив все необходимые документы и подав заявление в налоговые органы, спустя 3-4 месяца можно получить ощутимую прибавку к доходу и погасить имеющийся долг полностью либо существенно снизить свою задолженность.

Государственные программы

Одним из популярных способов погашения ипотеки является получение государственной субсидии. В настоящее время в России действует несколько государственных программ, направленных на помощь гражданам в приобретении жилья. Поэтому нужно внимательно изучить каждую из действующих программ и проанализировать, возможно, гражданин подходит по требованиям к одной из них и сможет поучаствовать в такой программе. Выделенными средствами от государства можно погасить имеющуюся ипотеку либо существенно снизить остаток долга. Для этого достаточно лишь получить сертификат и подать заявление в государственный орган, предоставив им все необходимые документы.

(Пока оценок нет)

(Пока оценок нет)