Такая процедура, как заполнение 3-НДФЛ, требует предельной аккуратности и соблюдения целого ряда правил от физического лица, являющегося заявителем на налоговый вычет.

Скачать образец листа Д1 на вычет за квартиру

Скачать образец листа Д1 на вычет за квартиру

В связи с этим предлагаем разобраться с тем, как оформлять бланк декларации, используя уже заполненный образец данного документа.

- Воспользоваться пустой формой 3-НДФЛ можно по этой ссылке.

- Увидеть образец декларации за 2017 год можно здесь.

- Бесплатно скачать программу налоговой декларации можно тут.

Пример заполнения 3-НДФЛ

С помощью формы 3-НДФЛ налогоплательщики могут возместить переплаченный налог за приобретение или продажу имущественных объектов, за затраты социального характера, за доходы от инвестиций, а также получить стандартный вычет и некоторые другие материальные компенсации. Однако документ необходимо подавать на проверку налоговому агенту до истечения срока давности на вычет (например, для возмещения НДФЛ за социальные расходы этот период равен трем годам).

Внимание! Бланк 3-НДФЛ должен вмещать в себя информацию за весь налоговый период, который заявитель на вычет указал на титульной странице документа. Таким образом, если данный срок еще не подошел к концу, по закону вычет получить невозможно.

Какие страницы нужно заполнить обязательно

Российским налоговым законодательством предусмотрено, что перед внесением информации, касающейся возмещения НДФЛ за определенный тип расхода или начисления налоговой компенсации, физическому лицу необходимо оформить такие страницы бланка декларации:

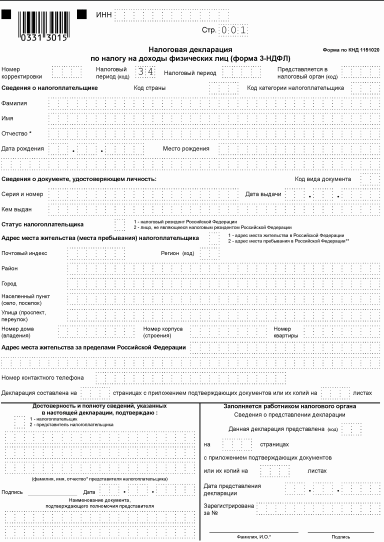

- Первую. Данный лист введен в состав формы 3-НДФЛ с целью того, чтобы налогоплательщик мог указать основные сведения о себе – некоторые паспортные данные и место жительства, а также проставить несколько кодов (налогового периода, инспекции, страны, региона и документа, удостоверяющего его личность).

- Раздел под номером один. На этой странице физическое лицо должно отобразить несколько параметров, касающихся сумм, которые в дальнейшем ему вернет государство – это размер налоговой компенсации, код ОКТМО (числовой шифр, присвоенный отдельной территории, входящей в состав муниципального образования) и код бюджетной классификации.

- Раздел под номером два. Сюда заявителю на вычет понадобится внести размеры следующих сумм – общего дохода за налоговый период, вычета, а также налога, который уже был удержан с прибыли физического лица.

- Лист с буквенным обозначением “А”. На странице, отмеченной буквой А, требуется проставление типа дохода, процента налога, которым он облагается, размера налоговой базы, а также суммы удержанного НДФЛ. Кроме этого, физическому лицу нужно указать название всех источников, приносящих материальные средства, их идентификационный номер, а также коды ОКТМО и КПП (“К”- код, “П”- причины, “П” – постановки на учет).

Следует отметить, что лист А является обязательным не всегда. Для граждан Российской Федерации, которые получают доходы из-за рубежа, налоговые инспекторы требуют оформить лист Б.

Дополнительные листы

Иногда налогоплательщикам необходимо указать сведения на страницах бланка декларации, предусмотренных для особых ситуаций, в число которых входят следующие:

- Лист В – необходим тем заявителям на налоговую скидку, которые относятся к числу индивидуальных предпринимателей или же предоставляют юридические услуги частного характера. Помимо этого, такую страницу должны заполнять физические лица, занимающие посты управляющих в арбитражных судах и должности руководителей фермерскими хозяйствами.

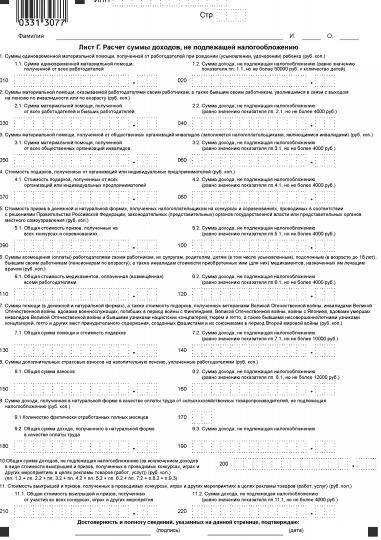

- Лист Г – предназначен для фиксации прибыли, с которой не снимается подоходный налог. К данной категории доходов относится материальная помощь, оказанная налогоплательщику от его работодателя или каких-либо организаций, подарки, различные призы и выигрыши, а также лекарственные средства, оплаченные посторонними физическими лицами.

Образец

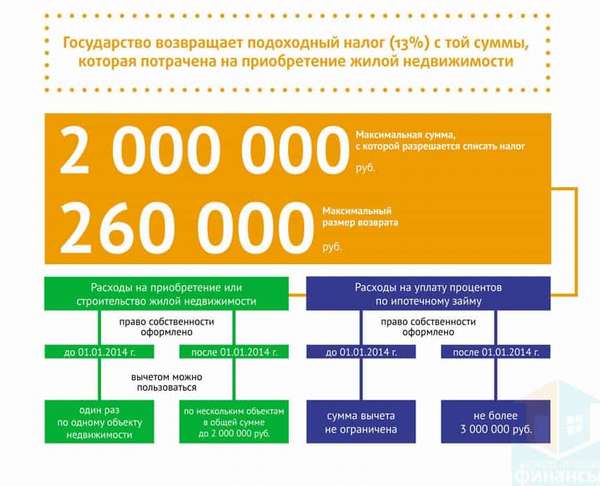

Для того чтобы физическому лицу государство возместило какую-то часть израсходованных денежных средств на покупку квартиры, понадобится заполнить обязательные страницы бланка налоговой декларации и лист Д1, предусмотренный для информации об имущественных расходах.

Первый пункт листа Д1

В первую часть страницы нужно вписать данные, связанные с купленной квартирой и понесенными на нее расходами. Заявителю на имущественную налоговую компенсацию потребуется указать такие параметры:

- Наименование имущества и тип владения ним. Для того чтобы идентифицировать такой вид недвижимости, как квартира, в строке 010 бланка 3-НДФЛ необходимо поставить цифру два, а рядом в строке с кодом 020 нужно не забыть отметить ту цифру, которая соответствует форме владения оформленной на купленное имущество.

- Код признака налогоплательщика. Числовой шифр 01 применяется, если на вычет заявляет сам владелец квартиры, а 02 – если его жена (муж). В тех ситуациях, когда родители несовершеннолетнего собственника недвижимостью хотят возместить налог за ее приобретение, ставится код 03. Если же налогоплательщик купил квартиру и владеет ей совместно со своим ребенком, то необходимо писать число 13, а если еще и с супругой (супругом) – 23.

- Пункт 220 статьи Налогового кодекса. В поле с кодом 040 необходимо написать ноль, если на налоговую компенсацию заявляют в соответствии с одним из первых девяти пунктов статьи под номером 220, регулирующей начисление имущественных вычетов, а если согласно десятому пункту – поставить единицу.

- Место нахождения. В пункте 1.5 листа Д1 физическому лицу нужно проставить все координаты, касающиеся места расположения приобретенного жилья, – почтовый индекс, район, наименование города, код региона, поселок и улицу, а также номера дома и самой квартиры.

- Несколько дат. Для начала налогоплательщик должен написать день, месяц и год, зафиксированные в таком документе, как право собственности на квартиру, в качестве даты получения. Затем поставить дату, когда заявитель на вычет потребовал его распределения, и указать год, с которого физическое лицо начало пользоваться имущественной налоговой скидкой.

- Сумму расходов. В строке 120 необходимо отметить ту сумму, которую заявитель на вычет потратил на приобретение или строительство квартиры. Если же имущество было взято в кредит, то отдельно (в строке 130) нужно проставить размер затрат, которые были понесены на погашение начисленных по займу процентов.

Второй пункт листа Д1

Пункт под номером два страницы налоговой декларации Д1 нужен для произведения расчетных операций, направленных на вычисление размера имущественной налоговой скидки. Налогоплательщику нужно вписать во второй пункт следующие суммы:

- Размер базы, подлежащей снятию НДФЛ. Налогоплательщику понадобится вычислить сумму, которая получится, если из общего размера его прибыли отнять начисленный вычет за расходы, понесенные на приобретение квартиры.

- Сумму затрат. Отдельно понадобится проставить размер затрат, относящихся к покупке имущества, которые физическое лицо может подтвердить документально (при помощи различных платежей, договоров, квитанций и другой документации).

- Остаток. Так как имущественная компенсация в большинстве случаев не выплачивается за один раз, поскольку ее размер значительно превышает сумму перечисленного за год налогоплательщиком НДФЛ, то в строке 230 нужно отметить размер остатка, который будет выплачен на протяжении следующих лет.

Если налогоплательщик брал квартиру с помощью займа, то он должен отобразить в поле с кодом 240 остаток вычета, который полагается ему по закону в будущем за затраты на процентные взносы.

(Пока оценок нет)

(Пока оценок нет)